2018年上半年IPO审核趋势分析报告

2018-07-11 16:03 8514

资本市场

IPO审核趋势分析

截至2018年6月30日,2018年上半年发审委共审核114家企业,本周,理脉将从这些企业的审核情况入手,整理证监会对这114家企业的反馈意见中关心的核心问题和相应的市场政策,梳理最新的发行监管趋势。

2018年上半年IPO市场动态

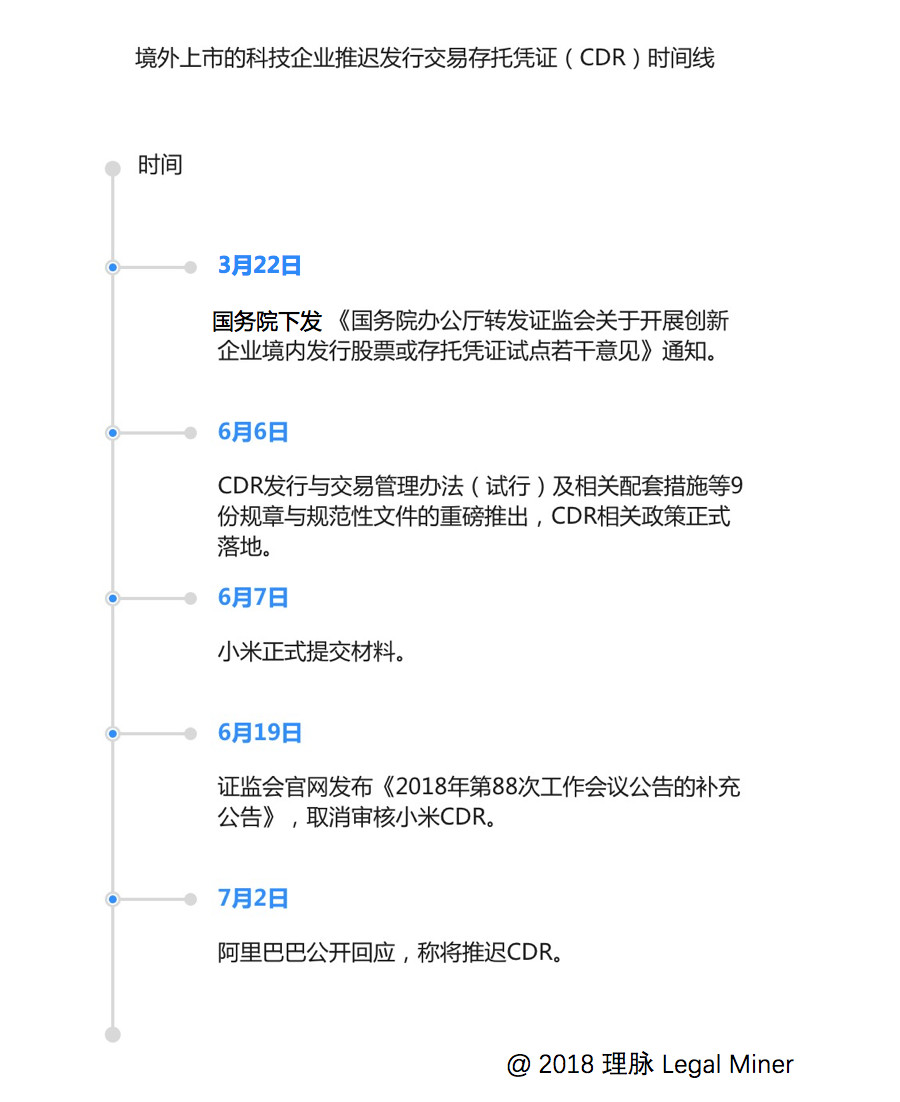

多家科技企业推迟存托凭证(CDR)

3月22日,国务院办公厅下发《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见》通知,此举标志着红筹企业回归A股的方案(即存托凭证CDR)正式敲定。该规则规定的试点企业行业范围包括:互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造和生物医药等七个行业,由科技创新产业化咨询委员会负责筛选。

然而,至6月中下旬,科技公司对CDR的态度有所转变。6月19日,小米撤回CDR的申请。

事实上,在2018年第二季度,包括小米、阿里巴巴在内的多家科技企业先后宣布推迟CDR。其它企业包括京东、百度等互联网企业对待CDR的态度也逐渐趋于冷静。这一现象的出现,一方面与CDR战略基金认购情况不理想密切相关,另一方面也受到了目前A股整体形势不佳的影响。

6家会计师事务所申报材料被暂停受理

今年3月8日,证监会发布《关于修改〈中国证券监督管理委员会行政许可实施程序规定〉的决定》(第138号令),2018年4月23日起正式施行。该文件在原有第二十二条第一款中分别增加两项作为该款第(三)、第(四)项,进一步增加了证监会不予受理材料的范围。修改后的新规原文如下:

“申请人有下列情形之一的,作出不予受理申请决定:

……

(3)为申请人制作、出具有关申请材料的证券公司、证券服务机构因涉嫌违法违规被中国证监会及其派出机构立案调查,或者被司法机关侦查,尚未结案,且涉案行为与其为申请人提供服务的行为属于同类业务或者对市场有重大影响;

(4)为申请人制作、出具有关申请材料的证券公司、证券服务机构的有关人员因涉嫌违法违规被中国证监会及其派出机构立案调查,或者被司法机关侦查,尚未结案,且涉案行为与其为申请人提供服务的行为属于同类业务或者对市场有重大影响;

……”

这一规定表示,证监会将从严监管的范围从券商扩大到包括券商、会计师事务所、律所在内的多个类型的中介机构。

受到该规定影响,6月12日包括立信在内的6家会计师事务所的首发和再融资材料被证监会暂停受理。多家企业迅速更换中介机构。

监管层向券商投行发布最新IPO审核指引

2018年6月,监管层向多家券商和投行发布最新的IPO审核指引文件,涵盖法律和财务两个维度,共计51条。这份指引文件发布了证监会对员工持股会、三类股东信息披露、内控制度等多个常见敏感问题的可量化参考的审核标准,实质上将审核的过程前置,目的是以最新的财务指标劝退一批申报企业,杜绝带病申报现象。

2018年上半年IPO数据统计

整体审核情况

依据证监会公开数据显示,截至6月30日,新一届发审委共审核了114家企业的首发申报,包含审核通过企业58家,未通过企业44家,暂缓表决企业2家,取消审核企业10家(有4家暂缓表决企业在上半年完成表决,实际上会审核次数为108次)。

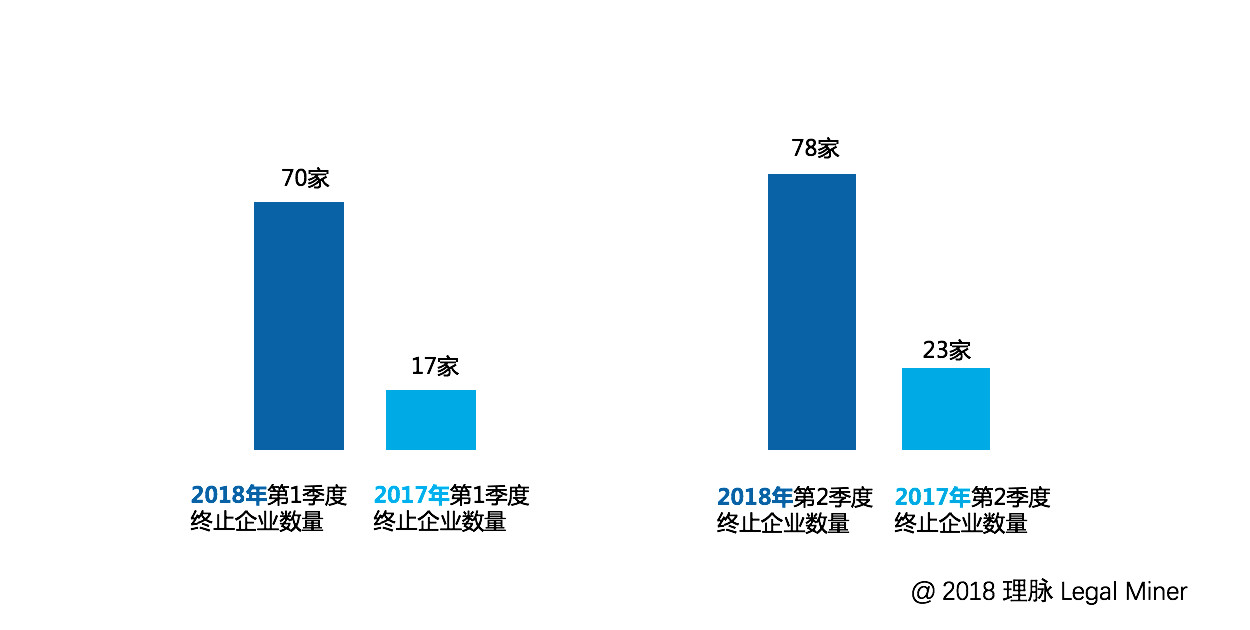

此外,2018年终止审查的企业数量也相对较大。第一、二季度合计终止审查企业数量高达148家,超过去年全年水平。

上半年被否企业数据分析

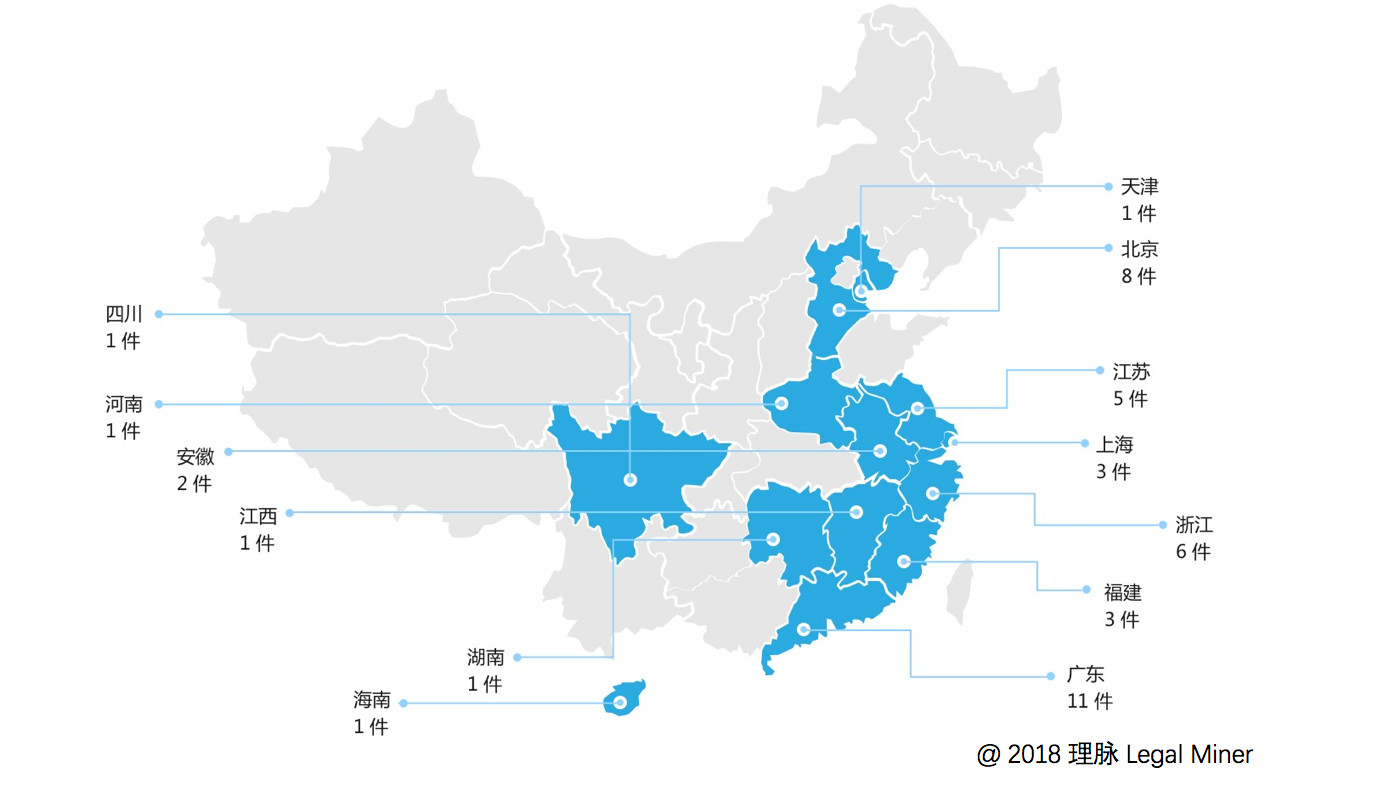

1)被否企业地域分布:广东最多

上半年被否企业地域集中在粤、京、浙这三个地区,与这三个地区申报审核的企业数量多的趋势是一致的。

根据2018年上半年IPO被否企业的反馈意见和审核意见来看,审核关注的重点问题仍然集中在以下三个方面:关联交易及关联关系存疑、财务问题和企业盈利能力和经营能力的可持续性。

关联交易及关联关系存疑

具体案例:广东波斯科技股份有限公司

具体情形:发行人过于依赖某一特定客户,业绩过度依赖

审核意见原文:

“报告期内,发行人对格力的销售收入占营业收入的比重较髙且持续上升。请发行人代表说明:(1)发行人与格力是否存在关联关系;(2)结合格力供应商选取制度,说明发行人获取格力业务订单是否符合格力的内控规定;(3)客户集中的原因及合理性,与行业经营特点是否相符,发行人与格力交易的定价机制和原则,是否具有公允性;相关业务的稳定性、持续性,是否存在重大不确定性风险;(4)发行人小批量定制化供货与格力大规模生产模式是否匹配;(5)客户集中风险是否充分披露,发行人对格力是否存在单一客户重大依赖,是否影响持续经营能力,以及发行人在市场开拓方面具体的应对措施。请保荐代表人说明核查依据、核查过程并发表明确意见。”

财务问题

具体案例:湖南五新隧道智能装备股份有限公司

具体情形:营业收入变动趋势与行业可比公司不一致

审核意见原文:

“报告期内,发行人营业利润增速同比超过收入增速。请发行人代表说明:(1)2016年度收入增幅较大,2017年收入增幅较小,2016年度、2017年度净利润增幅大于收入增幅的原因及合理性;(2)发行人营业收入变动趋势与行业可比公司不一致的原因,发行人的盈利能力能否持续。请保荐代表人发表核查意见。”

企业盈利能力和经营能力的可持续性

具体案例:深圳华智融科技

具体情形:发行人资产变动是否会对发行人持续经营造成影响

问询意见原文:

“发行人及子公司、分公司无经营性房产,日常生产经营房产全部为租赁,部分分公司租赁的房产未取得房屋产权证书。请发行人代表说明:(1)作为生产企业经营房产全部通过租赁方式使用,发行人的资产是否完整;(2)发行人是否存在搬迁的风险,如搬迁对发行人持续经营是否存在重大不利影响。请保荐代表人说明核查方法、过程,并发表明确核查意见。”

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 繁华终有遗落,券商资管业务的来来往往

2. 投资并购中的对赌机制

3. 房地产资产证券化学习笔记

4. 姜超:不做坏事,有什么好害怕的呢?——兼论为何不用那么悲观!

5. 上市公司内控整段垮掉,财务部长挪用巨额承兑,财务人员一问三不知

6. 贸易战开打,通胀压力有多大?

7. 如何读懂外管局四张报表?

8. 股市和经济像2011年底

9. 起底汽车金融黑暗产业链:枪手骗车、中介造假、二抵销赃,卷走数亿利润

10. 魔水凋零,健力宝“被倒手”的这些年 | 棱镜