贸易战开打,通胀压力有多大?

2018-07-09 14:16 8960

观点

340亿商品加税,大豆是关键。7月6日起我国将对自美国进口的农产品、汽车、水产品等545项约340亿美元商品加征关税。分项目来看,汽车市场竞争比较激烈,而且7月1日起我国大幅降低汽车进口关税,消费者可以选择购买欧洲、日本进口汽车或者国内合资品牌替代对美国汽车的消费需求;农产品和水产品中的猪肉、葡萄酒、水果、干果、牛肉、鱼类等占国内居民消费比重很小,对物价的影响几乎可以忽略;唯一值得高度关注的就是大豆。

加税后,大豆价格上涨有限。理论上,加征关税25%将导致国内大豆价格上升6.9%-23%。中性情况下,考虑美豆价格和市场份额下降,预计国内大豆价格上涨不超过10%。

大豆价格影响CPI的三个渠道:从CPI的构成项来看,大豆价格对于通胀的影响主要有三个方面:1)食用油中的豆油;2)干豆类及豆制食品;3)豆粕作为饲料,影响禽畜的养殖成本。经测算,豆油途径的影响弹性约为0.25%;豆类食品途径的影响弹性约为0.4%;饲料途径的影响弹性约为0.65%。

大豆加税小幅推高通胀,无需过度担心。如果按照中性假设,考虑到美豆价格和份额的下降,假设国内大豆价格全面上涨10%,预计CPI同比读数对应提高0.13个百分点。我们认为全年CPI中枢很难超过2.5%,市场不必过于担心大豆关税带来的通胀压力。

事件:据新华社,美国于北京时间6日12:01起对第一批清单上818个类别、价值340亿美元的中国商品加征25%的进口关税。作为反制,中国也于同日对同等规模的美国产品加征25%的进口关税。

现简评如下:

7月6日美国开始对第一批340亿美元中国产品加征25%的关税,同时作为反制,中国也于同日对同等规模的美国产品加征25%的进口关税。我们预计500亿美元规模的贸易战会使中国的GDP增速放缓约0.1个百分点[1],经济增长小幅承压。考虑到近几个月来投资者对于中美贸易摩擦已经有充分认识,股市和汇市调整基本到位,预计贸易战落地带来的市场冲击有限。但对于部分受影响较大的行业,需要防范风险,后续贸易战是否进一步扩大仍需警惕。

根据此前国务院关税税则委员会公布的对美加征关税商品清单,7月6日起将对农产品、汽车、水产品等545项约340亿美元商品加征关税。分项目来看,汽车市场竞争比较激烈,而且7月1日起我国大幅降低汽车进口关税,消费者可以选择购买欧洲、日本进口汽车或者国内合资品牌替代对美国汽车的消费需求;农产品和水产品中的猪肉、葡萄酒、水果、干果、牛肉、鱼类等占国内居民消费比重很小,对物价的影响几乎可以忽略;唯一值得高度关注的就是大豆,作为美国对中国出口中最为重要的农产品,随着惩罚性关税措施正式落地,对国内物价影响有多大,是否会带来严重的通胀问题?

[1] 参见4月3日宏观专题报告《中美贸易战的危与机》。

一、 加征关税,对国内豆价影响多大?

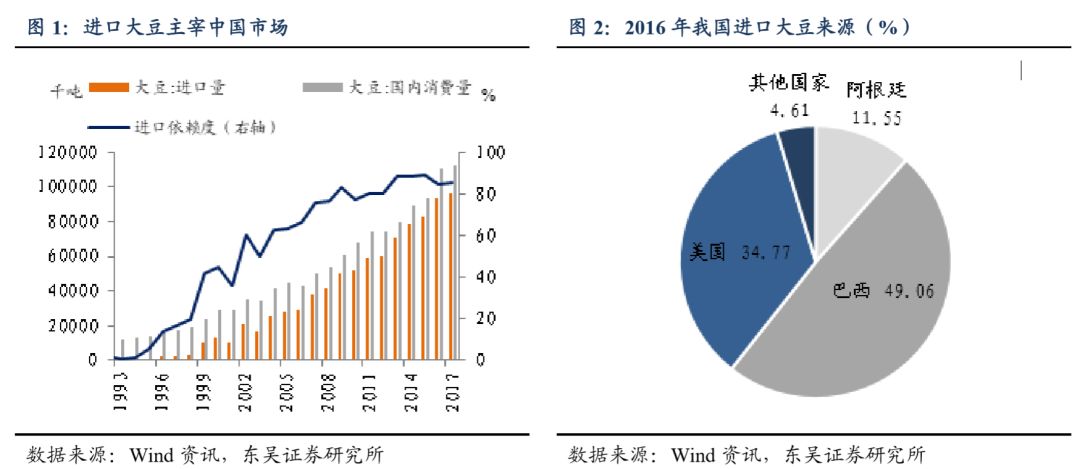

理论上,加征关税25%将导致国内大豆价格上升6.9%-23%。一般来说,进口大豆的到岸完税价格(CIF)=[离岸价格(FOB)+运费和保险费]×(1+进口关税税率)×(1+增值税率)。为了方便讨论,我们首先假设大豆离岸价格、运费和保险费保持不变,进口关税税率从最惠国的3%上升到28%,同时考虑到18年5月1日起,大豆进口增值税率从11%降至10%,由此测算出自美国进口大豆的CIF价格将上涨23.15%。从市场份额看,2017年我国进口大豆9,600万吨,对外依存度高达85.7%,2016年中国自美国进口大豆3,417万吨,约占总进口量的35%,占国内消费量的30%。如果假设加征关税后,美豆离岸价格不变,到岸完税价格上涨23%,我们认为可能存在两种极端情况:1)假设美豆价格上涨带动其他来源大豆上涨同样的幅度,预计国内大豆价格全面上涨23%;2)假设美豆价格上涨后,其他来源大豆的市场份额和价格基本不变,预计国内大豆价格最终上涨6.9%(23%×30%=6.9%)。

中性情况下,考虑美豆价格和市场份额下降,预计国内大豆价格上涨不超过10%。美国普渡大学农业经济学专家最近根据该校“全球贸易分析项目”的数据模型对中国大豆关税对美国大豆出口和生产的影响进行了研究,结果表明[2],如果中国对美国大豆征收25%的关税,美中两国的经济损失都将达到30亿美元。具体逻辑为:巴西会取代部分的美国出口但是不能替代全部,一旦中国加税,美国对中国的大豆出口将减少三分之二,美豆价格将下跌2-5%。根据海关总署数据,2017年中国自巴西和美国分别进口大豆5,093万吨和3,286万吨,考虑到巴西2017年大豆出口量为7,000万吨,这意味着一旦中国自美国大豆进口量减少2,000万吨,可以从巴西得到补充,当然也意味着需要付出更高的成本。考虑到2016年中国进口大豆340亿美元,国内市场消费大豆总金额为400亿美元,根据普度大学专家30亿美元损失额的估算,意味着国内大豆价格涨幅不超过10%。

[2] 资料来源:[url]www.sohu.com/a/227294003_114986[/url]。

二、 大豆价格上涨,对通胀影响几何?

从CPI的构成项来看,大豆价格对于通胀的影响主要有三个方面:1)食用油中的豆油;2)干豆类及豆制食品;3)豆粕作为饲料,影响禽畜的养殖成本。下面我们分别从这三条途径测算大豆价格上涨对于CPI的推动作用。

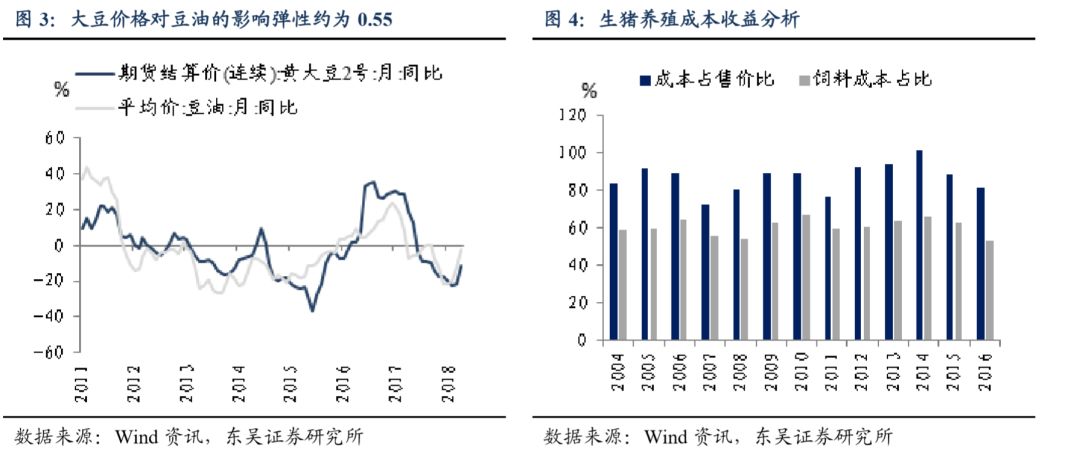

1)豆油途径的影响弹性约为0.25%。我们首先根据黄大豆2号[3]的期货价格和50大中城市大豆油平均价的变化,测算出大豆价格对豆油的影响弹性约为0.55,然后考虑到我国居民食用油消费中豆油约占50%,同时根据测算,CPI构成中食用油的权重约为0.9%,由此可得大豆价格通过豆油影响CPI的弹性为0.25%。

2)豆类食品途径的影响弹性约为0.4%。根据测算,CPI构成中,干豆类及豆制品消费所占权重约为0.4%,考虑到该类食品价格主要由原材料成本价格决定,因此可以假设大豆价格上涨后,相关产品价格上涨相同涨幅,因此大豆价格通过豆类食品影响CPI的弹性为0.4%。

3)饲料途径的影响弹性约为0.65%。考虑到我国居民CPI构成中,畜肉类、奶类、蛋类加总权重约为6.5%,其中最重要的是猪肉(占CPI比重约为2.5%),因此我们以猪肉养殖成本为代表分析大豆→豆粕→饲料→畜肉、奶、蛋价格的传导机制。通过查阅农业成本收益统计表,我们发现生猪出售价中,养殖总成本约占80%;规模化生猪养殖业中,饲料成本约占总成本的50%;饲料加工中,通常猪鸡鸭饲料对于豆粕的使用比例在20%-30%[4];因此我们推断大豆价格通过饲料影响CPI的弹性约为0.65%(6.5%×80%×50%×25%)。

总体来看,国内大豆价格全面上涨后,如果假设居民消费篮子存在较强的刚性,CPI构成中相关商品权重变化不大,我们预计对于CPI上涨的拉动弹性约为1.3%(0.25%+0.4%+0.65%=1.3%)。

[4] 参考资料:[url]http://www.feedtrade.com.cn/technology/nutrition/ingredient/2018-03-30/2017652.html[/url]。

三、 对美豆征税,CPI上涨多少?

根据我们对大豆影响CPI三种机制的分析测算,我们判断尽管对美豆征税措施落地,CPI上涨空间仍然有限。理论上,加征关税25%将导致国内大豆价格上升6.9%-23%,对应CPI同比读数提高0.09-0.3个百分点。如果按照中性假设,考虑到美豆价格和份额的下降,假设国内大豆价格全面上涨10%,预计CPI同比读数对应提高0.13个百分点。

我们在此前报告中,建立了包括食品、工业消费品、服务项的三分法研究框架,通过预测三个细分项价格的年内走势,同时考虑油价上涨带来的冲击,最终判断18年CPI中枢约为2.3%。因此,尽管惩罚性关税措施落地,我们认为全年CPI中枢很难超过2.5%,市场不必过于担心大豆关税带来的通胀压力。

四、风险提示

贸易战规模进一步升级,自美进口产品全面加税,物价上涨超预期。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 如何读懂外管局四张报表?

2. 股市和经济像2011年底

3. 起底汽车金融黑暗产业链:枪手骗车、中介造假、二抵销赃,卷走数亿利润

4. 魔水凋零,健力宝“被倒手”的这些年 | 棱镜

5. 移动支付正在洗牌

6. 详解贵阳农商行不良问题:董事长更替后风险集中暴露 不良认定标准趋严

7. 心酸内幕!债务崩塌,AA企业的生死时速!

8. 周其仁最新演讲:管住货币,回到审慎金融(全文)

9. 李奇霖 |从消费升级到消费降级:消费金融是否昙花一现?

10. FOF研究手稿Ⅱ——FOF基金架构