起底汽车金融黑暗产业链:枪手骗车、中介造假、二抵销赃,卷走数亿利润

2018-07-09 13:56 8161

骗车骗贷,已形成严密而血腥的产业链:中介负责寻找骗车的“枪手”,并包装资料,将车或者钱骗出;二抵公司则成为赃车的消化渠道,并让车辆流入黑市;而枪手、中介和二抵,将一辆的赃车的利润,分食殆尽。

“3个枪手,3天时间就能骗出来12辆车,赚了上百万。”曾参与期间的中介赵晔称。

这里也是一片血腥的角斗场。各个利益方,为了抢夺车辆,经常发生血腥的“抢车大战”,“见血、撞人、高速路上追车战,这些极度危险的故事,经常发生。”

在汽车金融爆火的今日,骗车骗贷产业链也“乘风而上”,并在恶化成行业毒瘤……

崩盘

2016年10月的一天,乐富旗下的车贷业务线经理,把杨超叫到办公室:“开展一年的车贷业务暂停了,现有人员需要转岗。”

据杨超透露,主业为支付的乐富,在2015年10月开始涉足汽车金融。

仅一年的时间,乐富尝鲜似的车贷业务彻底停摆,只留几个人追车善后。

他们的业务分两条线,二手车抵押贷款和新车消费贷款。前期市场主要放在河南、山东等地。

据杨超介绍,整个乐富车贷部门,人员只有6个人。“我负责二手车、一个女生负责新车、一个复审、一个经理,还有一个评估师,和一个主管。”

刚开始,大家都以为车贷是一个风险系数极低的金融业务。

“车都在车管所抵押,客户还不起钱,大不了把车卖了。”杨超说。

但他们远远低估了车贷江湖的水深莫测。

风险在2016年初,集中爆发。

“我们放了1亿元的贷款,70%以上出现了逾期或者不还款。”70%,这么惨烈的数据,是杨超万万无法料到的。

“而30%-40%的人,还了一两期之后就完全不还了。”

乐富公关对此事的回应很有意思:“车贷业务和乐富支付没有关系,只是乐富的一个子公司。”

在2015年前后,尝试进入车贷的公司远不止乐富一家。

网贷之家的《2016互联网汽车金融白皮书》中显示,2015年下半年到2016年上半年,至少有1070家P2P平台有涉及车贷业务。

也就是说,网贷行业大约一半的平台入局车贷,这还不包括非网贷的入局者。

而到了2018年,只剩下112家网贷平台还在坚持。

死亡率高达90%。

“死亡的大部分原因,是忽视了风控问题。”杨超称,要么不懂,要么不重视。

“很多平台,就是活生生被骗车骗贷者吞噬的。”从事骗贷行业多年的赵晔,深知其中的水深和复杂。

广西边境山区,一辆被骗的车被藏在养牛厂。

由于地域性强和重线下两个特点,汽车金融的骗贷群体,并未形成如医美分期骗贷一般的大中介、全国性组织。

但这是一个庞大而周密的产业链,所有的人配合得天衣无缝。

成单一笔的单价极高,几万到几十万不等,“值得去铤而走险”。

直到现在,杨超仍不确定那“30%-40%不还款”的人里,有多少是枪手来骗车的。

在汽车金融还没有火热之前,骗车的产业链,主要集中在传统的租车领域,如神州租车、一嗨租车这些平台,还包括遍布全国的数万家中小租车店。

“信租会”一直在收集骗车骗贷群体的“灰名单”。

成立不到三年时间里,他们就收到了超过2000台车辆被骗的信息。粗略统计,这些车辆价值至少在4亿以上。

随着汽车金融的崛起,车抵贷、新车分期购、二手车分期、融资租赁这些新模式,变得极度火爆,融资不断。

汽车金融增加了很多新玩法:比如,用户可以将车抵押给平台,然后贷出一笔钱来,这被称为车贷;

还有一些用户购买新车的时候,可以分期,只需要极少的首付款,就可以将车开走,这叫新车分期。

而骗车骗贷的产业链,也乘风而上,钻着各种模式的漏洞,迎来了难得的狂欢。

从枪手到中介,再转向车贩和经销商,这条黑色而冒险的产业链,开始吸食汽车金融的巨额利润。

枪手

“你去网吧喊一声,有没有想赚钱的?就会有一两个人跟出来。”王闯说。

王闯在汽车租赁行业深耕多年,曾多次协助警方抓到过骗车团伙,目前是深圳一家专为汽车租赁公司提供风险防控服务的公司合伙人。

他把骗车骗贷的产业链分解成了五个角色:枪手、联络者、中介、经销商、二抵公司。

在网吧招呼人的,是联络者,那些跟着他们出来的,就会被养成枪手。

“枪手”就是负责租车的人。

没有稳定工作、没有稳定经济收入、受教育水平多在初中以下、有一项不良嗜好,多为85后、90后,是王闯总结出的枪手人群的四个特征。

“比如说有好色的,有好赌的,有好毒的,或者是其他乱七八糟的,他肯定会有一项不良嗜好,哪怕是沉迷于网络。”王闯说。

除了去网吧拉人之外,各种线上的QQ群、微信群、贴吧、论坛是联络者们发展枪手更为常用的途径。

一个微信群里,有人在发布信用卡相关信息,以此来招徕潜在枪手。

“他们会在网上发布各种各样的消息,类似于像骗银行贷款,办信用卡,个人贷款之类的,就是让你短时间之内可以获取很多的钱。”王闯介绍。

这是一件并不难的事,联络者的“猎物们”大多都混迹网络,只要找到他们,就能投其所好。

一家总部位于深圳的租车公司法务人员告诉一本财经,有的联络者会在网上论坛或者群里发布色情信息,吸引猎物过来。

猎物一旦过来,就开始“养枪手”。

赵晔曾经亲自“养过”3个枪手。

“吃喝玩乐几天后,就能取得他的信任。”赵晔称,接下来就带着枪手去租车,说玩起来方便,谎称自己忘带身份证什么的,用他的身份信息租辆车,然后将车偷偷开走。

有时候,赵晔也会采取威逼利诱的方式,比如带他去嫖娼喝酒,“然后欠下巨额的嫖资,强迫他去租车抵债。”

多次和骗车者打过交道的石家庄租车行老板赵爽,还见过更直接的,“骗子在网上和枪手谈好价钱,租一辆奥迪给5000,然后到指定地点交车。”

等真到了地方,会突然有人跑出来,把枪手打倒在地,骗子开车扬长而去,枪手则钱车两空,“他甚至连骗子长什么样都不知道”。

但并不是所有的枪手都是“傻白甜”,职业枪手在这个链条中同样存在。他们往往欠下高利贷,无力偿还,就铤而走险,走上骗车的道路。

他们会在各种汽车抵押群里接活,以车价的10%作为报酬,去各个平台将车骗出来,然后交给上游的联络者。

在王闯眼里,一个聪明的猎手,会同时控制四五个猎物。

这些所谓的“枪手”,大都处于穷困潦倒的边缘,或困于黄赌毒的泥潭中,是极佳的猎物。

而中介就如猎手,步步设套,将猎物掌握在股掌之间。

这出骗车大戏,就此拉开帷幕。

骗车

枪手来了,一场紧张的较量才刚刚开始。

枪手填写好资料,如果通过审核后,只需要支付一笔租车押金或很少的新车首付款,就能把车开走。

“乐富车贷当时的风控规则太简单了。”杨超称,整个车贷业务部门,他们仅有5个人,当时只设置了两名风控人员,负责审核客户资料。

而杨超,就负责“新车分期贷”的风控审核。

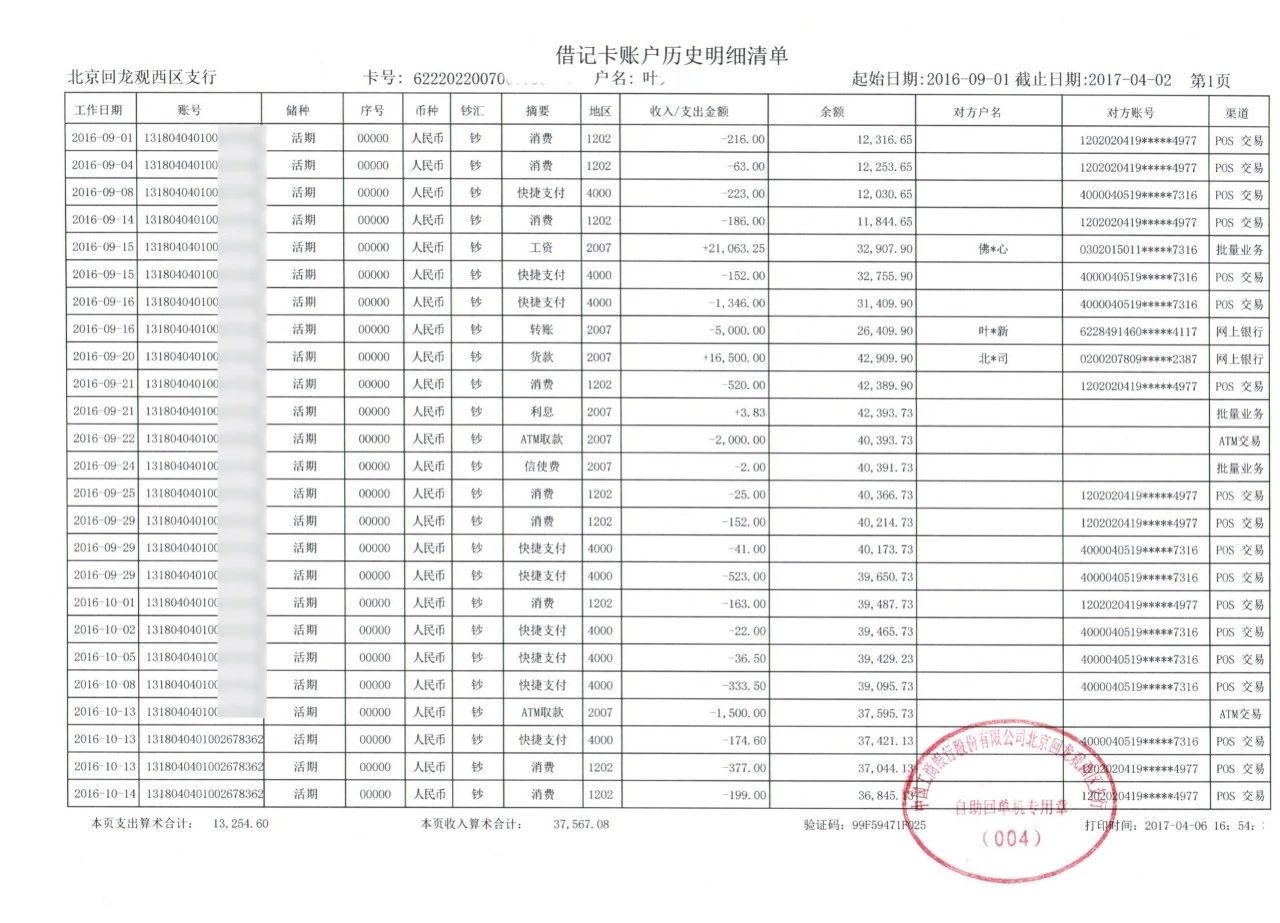

“我们只看客户的两证一卡(身份证、驾驶证、银行卡),还会要求银行流水、工作证明和亲友电话。”杨超称。

一般是,枪手会提供真实的两证一卡,但银行流水、工作证明及亲友电话等,则由中介来负责伪造“包装”

杨超经手审核过的银行流水,“(假的)非常多,占了80%多。”

“这种流水,其实已毫无含金量了。”赵晔称,他们找了几个专门制作假银行流水的公司,四大行、月流水2万的单子,半年价格是280元,一年价格为360元,且有“80以上通过率”。

“伪造账单的工具,早进入3.0时代,完全可以以假乱真,很难察觉。”赵晔称。

而工作证明更加简单。

“我找个一个公司,可以批量制作工作证,一张的工本费只需要10元。”赵晔称整个事件周期只需要半天。

而这个骗贷的过程中,内外勾结依然是难以回避的问题。

“一些我们的销售,为了业绩,还帮着客户提供或者掩饰其假的银行流水。”杨超说,他们发现之后,去和销售说,“他还坚持是真的。”

“但领导似乎对真假并不在意。”杨超称,为了加快业务规模,需要提交的银行流水时间跨度,从一年缩减到半年,电话审核也从同事、亲友,简化成只需打给亲属核实。

为了急速冲量,风控部门越来越边缘化。

“市面上所有的人都在往前冲,你不可能收缩。”杨超称,正是这种冲刺市场的心态,让车贷业务线,从一开始就注定了失败收场的结局。

枪手拿到车之后,精彩的故事,才刚刚开始。

赵晔会迅速寻找下家,将车处理变现。

“但你不能马上不还款,要还一两期。”赵晔称,这么操作的方式,第一是为了留足时间处理车辆,第二是为了不让平台察觉是“骗车”,放松警惕。

在贷后处理方式上,逾期和骗车,是完全不同性质的情况。

客户有过还款记录,在国内目前法律界定模糊的情况下,大多数按经济纠纷处理,难以定性为诈骗。

乐富车贷正是如此的遭遇,“前几个月还都会还”,到第四个月,逾期立马上升,集中爆发。

据杨超估计,一期不还“纯骗车”的比例在10%左右,30%-40%的人是还几期后不还,而70%以上,都出现了逾期或不还款的现象。

如此估算,乐富车贷放出1亿左右的贷款量,无法收回的至少在5000万以上。

二抵

“这些赃车都销往哪里?全都是二抵公司。”赵晔称。

“目前汽车金融领域最大的难题是什么?”

“二抵公司。”微贷网创始人姚宏面对一本财经的采访时称。

据多位车贷行业的资深人士透露,目前,山东、河南、河北、江苏等地,是二抵公司最猖獗的地区。

什么叫二抵?

客户将车抵押给借款平台之后,通常会装上GPS后,可以再次开走;但他们可能为了更多的钱,将车再次抵押给其他的借款平台,这就是所谓的“二抵”。

那些骗来的车辆,绝大多数都被中介卖给了二抵公司,获得变现。

赵晔称,他拿到车之后,就会开始找关系好的“二抵公司”,开始销赃。

如果是个人车辆,目前市面上的行情是,二抵公司会以车实际价值的30%购买。

经过一段“时间沉淀”后,二抵公司再以50%的价格,卖到市面上去,赚取20%的差价。

如果是公司牌照的车辆,处理流程就变得有意思多了。

抵押公司会收购一套二手事故车的手续,把汽车原有的标识号码磨去后,直接给偷来的车来一次彻底的“改头换面”。

“一套完整的手续,只要1500元。”在连云港专做造假手续的小冰称。

这个完整套装,包括“大架号、发动机号、铭牌、玻璃码、车牌、登记证书、行驶证、年检贴、环保贴、保险贴、购置”在内共11项的全套汽车套号手续。

这套手续,“自有设备完全可以造出来,和真的几乎一样。”

“因为是套牌车,所以一般二抵公司只愿意付车原价的20%来购买。”小冰称。

小冰在朋友圈叫卖套牌手续和银行流水。

“车越高端,赚得越多。”赵晔称,比如30万的一辆车,枪手能拿到10%,也就是3万;中介能拿到20%,到手6万;二抵公司最后卖掉车,也能赚6万。

一辆车的利润,被产业链上的所有人分割殆尽。

“一个团伙作案,只需要三五天的时间,从北京、路过石家庄、邯郸,再转入山东,一路骗下来,最后能把十多辆车开到江苏,进入抵押市场处理掉。”王闯说。

“最赚的一次,我们利用3个枪手,游走在多个城市,骗出来十几辆车,转手就赚了百万。”赵晔称,这是一门暴富生意,“在这个圈子混,拼的就是胆子大,下手狠”。

赵晔说,这个圈子都是亡命之徒。

故事,还并未结束。

追车

“一抵、二抵,现在三抵、四抵都开始出现了。”赵晔称,整个车贷江湖,开始变得越来越黑暗混乱。

一般车到了二抵公司手里,他们会迅速把CPS的信号屏蔽器放到车上,或者直接将GPS拆除。

此时,车辆信号消失,难觅踪迹。

有些更高明的二抵公司,还会为赃车“买一套事故车的手续”,原先的车辆就人间蒸发了。

即使找到了车,收车人还要面临一场恶战。

“二抵公司一般都是在当地有一定实力的”,曾在海南从二抵公司手里收回31台被骗车辆的张力告诉一本财经。

收车人和二抵公司之间,就不得不面临残酷的终极之战——抢车。

“在这个江湖里,抢车大战无法回避,且经常有过激事件,刀光剑影那是常事。”赵晔称。

在郑州,催收员罗天成就曾遭遇过一场恶战。

“客户将GPS拆除,拿车去二次抵押了,我们跟踪了好几天才找到车。”罗天成说,他们一行三人,组成一个收车小分队,准备将车偷偷开走。

“刚走进车,就看到客户带着二抵公司十几个人围了上来,还拿着砍刀。”罗天成3人吓得赶紧往车里钻。

对方将车团团围住,拼命敲玻璃,扬着砍刀叫嚣着让他们下来。

“下去就死定了。”罗天成一行知道,只能杀出一条血路。

他们启动车辆,几次试图开动,但对方死都不让。

“僵持了20分钟,最后我们冲出去了,但也撞伤了他们的人,整个过程太血腥、太残酷了。”这之后,罗天成再也不敢去收车。

“追车就是一场生死战。”信租会的CEO百晓生称。

他们曾经派出十辆车,在高速路上上演惊魂追车战,两头围堵,才将被骗的车辆逼停;

他们也曾在广西边境拦过即将逃离到老挝的一辆路虎,“差10分钟就要出境了”;

他们还曾动员近30人,翻入围墙,动用大吊车,才将被骗车辆从二抵公司的院子里“吊”出来。

2017年5月,河南郑州郊区,租车公司用吊车将被困于二抵公司的车辆追回。

而双方,经常有紧张对峙的时候,“一旦动手,就很被动,可能收车就被定义为抢劫。”为此,信租会每次都会给收车人员上保险。

“收车员实在是一个高危职业。”罗天成称,收车员恐怕是催收行业中,最危险的工种。

音符

车贷江湖几时休?

这其中,有黑暗链条的无孔不入,但也有汽车金融为了急速冲量,放松前端风控的问题。

像乐富车贷这样的轻言上阵者太多,才导致这条黑暗产业链的极度繁荣。

车贷江湖,恐怕不能只靠暴力的催收和收车。

只有收紧入口,控制前端风险,才能斩断这条产业链的源头……

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 魔水凋零,健力宝“被倒手”的这些年 | 棱镜

2. 移动支付正在洗牌

3. 详解贵阳农商行不良问题:董事长更替后风险集中暴露 不良认定标准趋严

4. 心酸内幕!债务崩塌,AA企业的生死时速!

5. 周其仁最新演讲:管住货币,回到审慎金融(全文)

6. 李奇霖 |从消费升级到消费降级:消费金融是否昙花一现?

7. FOF研究手稿Ⅱ——FOF基金架构

8. 不要误解债转股:一个分析脉络

9. 消失的通胀和最坚强的泡沫

10. 2018年半年复盘:ABS市场发行规模放量增长、下半年突破万亿元大关?