《FOF研究手册》 ——FOF发展的背景和起因

2018-06-04 22:06 7684

资产配置的历史可以追溯至两千多年前。被犹太教奉为经典的《塔木德(Talmud:伟大的研究)》,成书于公元前2世纪。书中阐述道:人们应该将自己的资产分配到三个领域,三分之一投资于田地、三分之一投资于商业,剩下三分之一则为现金储备。这或许就是人类社会对资产配资的最早描述了。

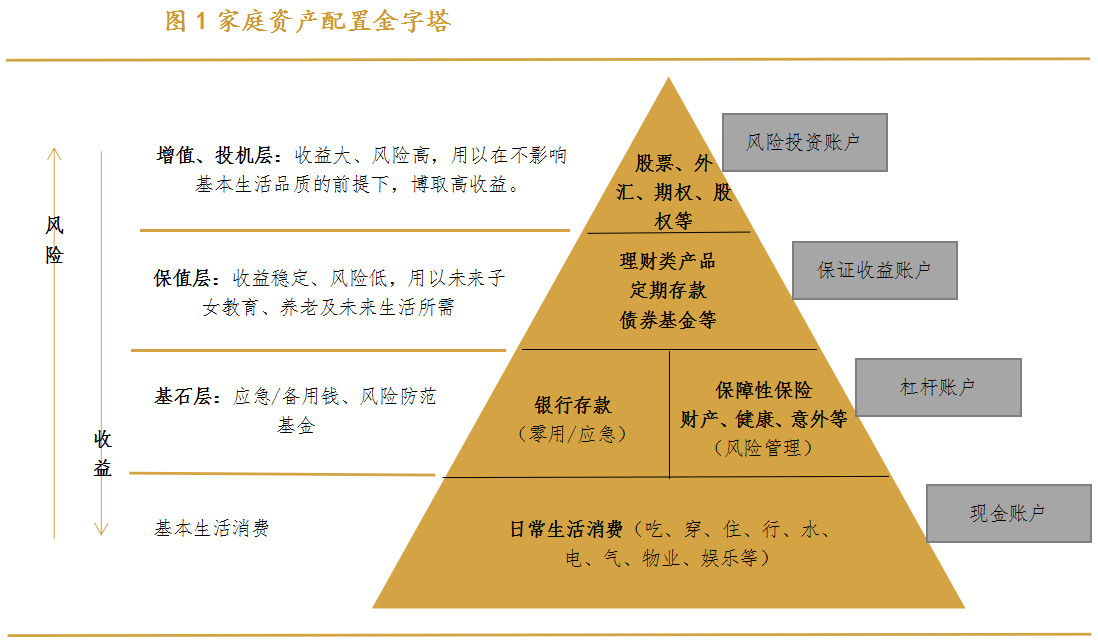

归纳什么是资产配置?资产配置是实现投资目标、人生规划的重要渠道,是指根据投资者需求(如投资目标、预期收益、投资期限等),将资金投在具有不同风险和收益的资产类别之间进行动态分配的过程,使投资组合表现得更加稳定和有效降低风险。例如,建立一个合理的家庭资产配置就是要学会把资金根据可承担风险程度的不同以及对收益要求的高低把资产分配到不同的投资领域。

二、大类资产配置的发展历史

(一)大类资产配置及其分类

所谓大类资产配置,顾名思义,就是选取不同标的资产类别进行组合的投资策略。大类资产配置是获得长期收益和控制风险的主要驱动力,通过全面地了解资产配置、其运作方式以及未来的发展方向,可有效地帮助投资者细化投资逻辑,获取稳健收益、达到财富管理的目的。

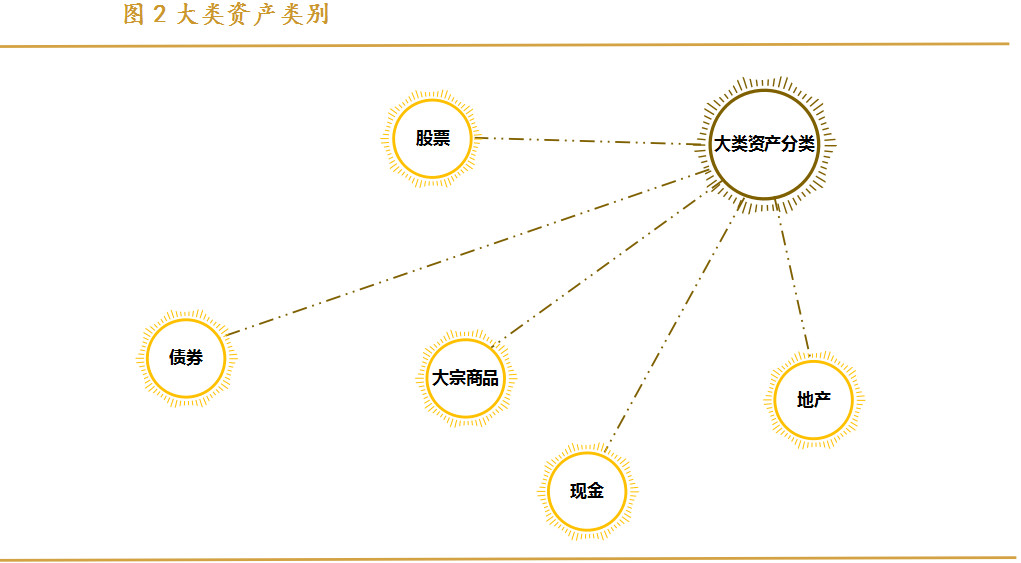

现阶段在国内,股票、债券、大宗商品、现金和地产是资产配置的主要大类品种,市场上大部分投资产品的设计都以这几类资产为标的(新兴市场与成熟市场的区别之一就在于不同种类的资产类别是否有标准化的、流动性较好的投资工具),研究它们在不同经济阶段的表现是资产选择的基础问题。

(二)大类资产配置的发展进程

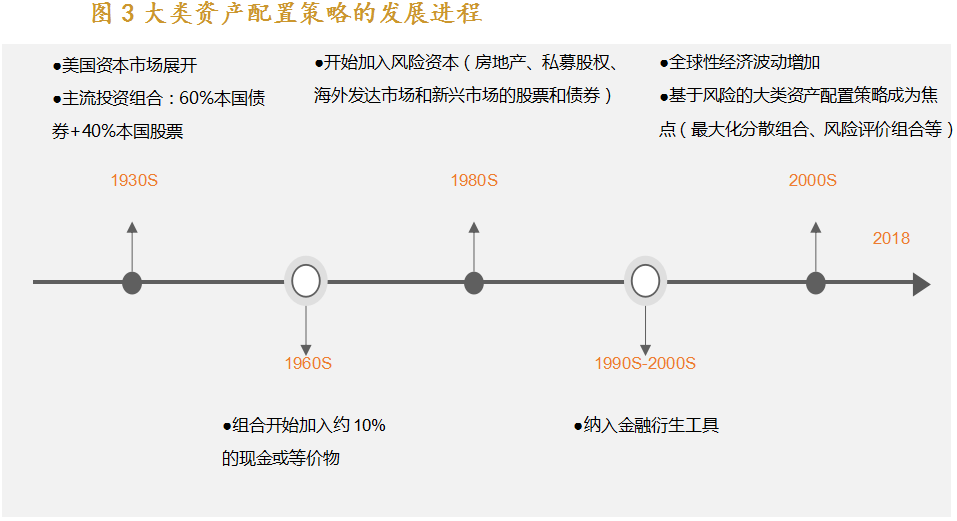

过去80年期间,大类资产配置理论经历了从静态到动态,从定性到定量、再到定量中融入主观判断的过程。随着资产类别的拓展及金融衍生品的丰富,大类资产配置策略也从经典的股债60/40组合、等权重投资组合、全球市场投资组合等传统的配置策略发展到以美林时钟模型为代表的经济周期模型,再进一步发展到以大量数据分析为基础、以收益和风险测量为基础的量化策略,并在桥水等世界一流对冲基金的推动下,成为交易和取得超额收益的核心策略。

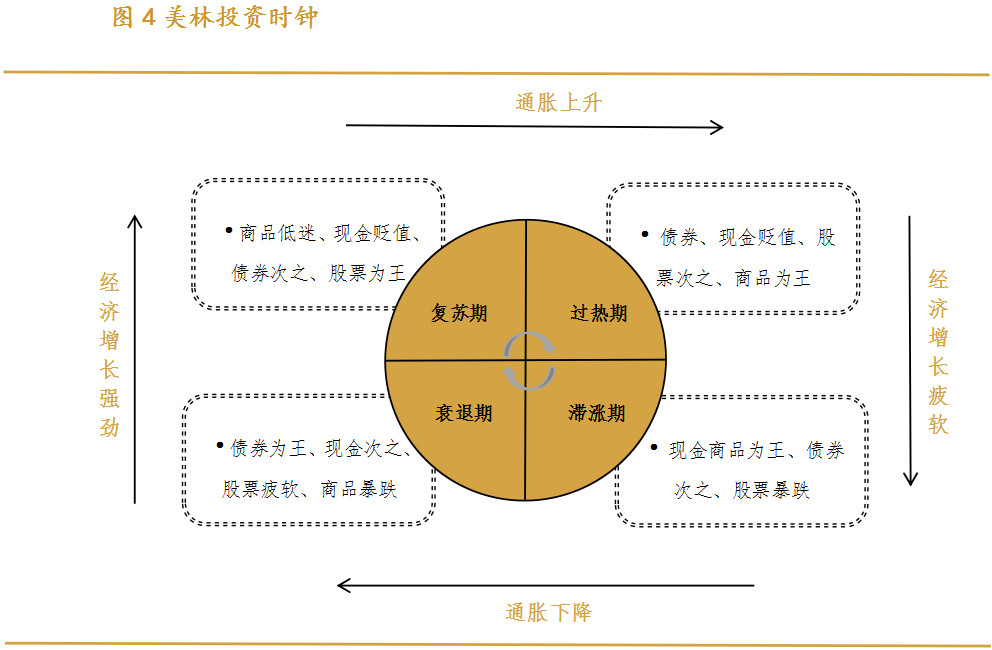

大类资产配置是根据投资的需要,将投资资金在股票、债券、黄金、大宗商品、房地产、外汇等不同的资产类别之间进行分配。资产配置是资产组合管理的首要环节,直接决定投资的安全性和收益,因而有关资产配置的理论研究较为丰富。现代资产配置理论主要包括马科维茨(Markowitz)的均值-方差模型、资本资产定价(CAPM)模型、Black-Litterman 模型、美林投资时钟等。其中,以美林投资时钟为例进行说明:

2004年10月,美林公司在其全球投资报告“The Investment Clock, Special Report: Making Money From Macro”中正式公布了著名的投资时钟理论。该理论将经济周期分为衰退、复苏、过热、滞涨四个阶段。由于债券的市场价格与到期收益率负相关,因此在经济衰退阶段,债券价格较低,持有债券也是最好的投资选择。在复苏阶段人们普遍看好经济发展前景,投资者更愿意把资金配置在资本市场,股票成为最好的资产选择,该阶段也是股票投资者在经济周期中投资的最佳阶段。大宗商品需要以企业利润增长为基础,经济过热阶段需求量增大,从而价格走势上扬,适宜于在过热阶段投资。滞涨阶段经济不景气,股票、债券和大宗商品市场表现都不好,此时持有现金就成为最佳选择。

2.资产配置策略

对目前大类资产配置策略进行全面总结和归纳,具体发展情况如下:

三、大类资产配置的发展趋势

(一)新财富管理时代,资产配置的未来方向

中国改革开放之后,居民才开始真正积累个人财富,富裕阶层在20世纪90年代形成,但直到2015年之后服务于高净值人群的高端财富管理市场才真正形成体系。2006年开始至今,高端财富管理服务模式一直随着高净值人群财富管理需求的变化而进化。从最初的产品驱动到近来的资产配置,这种变化反映了高净值人群的财富管理需求从低维到高维的逐渐提升。资产配置将是财富管理行业未来主要的服务模式,而在这一领域里面的一较高下,也逐渐成为未来区分不同财富管理公司能力的核心要素。

(二)投资者投资需求的提升以及投资产品的丰富

目前市场,基金以工具型基金为主,让投资者自行进行资产配置恰恰是投资的难点。资产配置从口号变为实践是近几年国内资产管理行业的一大进步,不论是在面向全民的公募股票基金市场、面向高净值人士的私募股票基金和私募股权基金市场,还是财富管理市场,这一理念的深入以及成为实际的产品都是大势所趋。这也一方面体现了投资者投资需求的变迁,从单一的追求收益率,到注重资产配置的科学性,高净值人士从最初的财富管理需求萌芽,到清晰的财富传承需求出现,都需要这样的理论、模型和方案完成最终的财富布局。另一方面,这也体现了现在与过去对比金融工具和可投资标的的极大丰富。巧妇难为无米之炊,而现在各细分大类资产中都出现了流动性较好、标准化的投资工具,针对机构客户和高净值客户的资产配置理念成为主流也正当其时。

四、FOF是资产配置的密切载体

FOF投资本身和资产投资是比较密切结合在一起的,它是资产配置比较密切的载体,种类覆盖广也比较灵活,可以满足不同的标的。分解FOF的投资流程:

典型的FOF 投资流程应该包括四个步骤,一是要有明确的产品特性,主要投资于什么领域,投资于哪些类别,需要实现什么样的风险收益目标;第二是根据产品特性要求设置合理的投资策略;第三才是寻找基金构建投资组合;最后是动态的风险控制与绩效评估。

关于产品设计:产品设计实质是产品定位问题,主要取决于客户的需求、预期收益、能承受的风险水平、投资期限等。作为一类配置型的投资工具,FOF产品体现出鲜明的风险收益特征,即有选择地同时持有多只传统的证券投资基金,使资产的非系统性风险进一步降低,通过双重专业管理获取较高超额回报的机会。

关于策略设置:投资策略就是解决“如何投”的问题。一个完整的投资策略一般包括三部分:第一部分,是关于资产配置,即在不同市场环境下该如何配置大类资产;第二部分,是具体到每一个类别下面挑选合适的品种;第三部分,是根据市场环境变化来调整资产配置及品种配置。

关于基金筛选与组合构建:基金的选择是FOF管理中重要一环。基金选择是指依据科学的方法,通过对基金绩效的衡量,对基金经理或基金公司的投资能力做出评价,目的是要将具有优秀投资能力的基金经理(基金管理人)甄别出来。

关于检讨、重构与风险控制:作为组合产品,与单只基金相比,在市场上涨时,FOF难以体现出优势,但是在控制下跌的风险上,FOF 有可能做得更好,从而获得较好的风险收益效率。例如,普通股票基金在长期投资回报上是令人满意的,但是波动性和向下的跌幅非常大,很难规避系统风险。

时至今日,FOF发展的土壤已经初步形成。在当前各类资产收益率普遍下行的新常态下,FOF更能适应环境需求,成为重要的资产配置途径。从中长期看,中国经济仍然处于上升期,FOF受益于经济增长,将会为投资者提供较好的机会。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 从现金流开始,看康得新造假了吗?

2. 小米又抢先:“H股+CDR”发行你了解多少?

3. 揭秘李嘉诚的家族信托

4. 温州炒房团的17年

5. 雷军:如果你不是出身富贵人家,此生你在职场成就一番事业的唯一机会是选择忠诚和勤奋

6. 姜超:实体融资收缩,企业钱从哪来?

7. 深入剖析PPP对报表及现金流影响

8. 摊余成本法+影子定价:货币基金估值的出路?

9. 定价是核心:双重上市、第二上市和分拆上市案例探析

10. 新兴市场的脆弱与危机