从现金流开始,看康得新造假了吗?

2018-06-04 22:01 9171

近年来,被怀疑造假的公司,如乐视网、神雾环保、尔康制药等等均已经被实锤,而康得新和三聚环保还很坚挺,周五康得新股价的跌停又把他拉入公众的视线。

怀疑康得新财务造假的最有名的莫过于证券市场周刊,2013年证券市场周刊从上下游关联关系复杂并隐瞒客户关联关系、上市前后虚增资产、预涂膜产能和单价、鹏城会计所丑闻多等多角度怀疑康得新财务造假。

但是很显然,这篇文章虽然个个都是实锤,但是主观臆测居多,自然被公司驳回,且时间来到了2018年,康得新依然是明星股之一,当年的质疑也成了被打脸的证据。

然而怀疑之声四起,今天初善君从现金流出发来看看康得新财务造假的可能性。

1、经营活动现金流量波动大

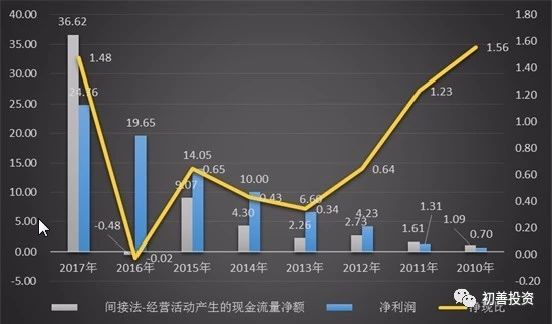

下图为2010年至2017年康得新经营活动现金流量净额、净利润及净现比。首先我们看到净利润由2010年的0.7亿增长至2017年24.76亿元,净利润增长了35倍,而且增长曲线非常完美,增速最低22%,最高171%。但是我们看经营活动现金流量净额及净现比时,却发现数据波动的特别没有规律性:2016年为-0.02亿元,远远小于当年净利润19.65亿元,且之前4年的净现比均小于1,也难怪16年年报出来后说康得新财务造假的呼声最高,但是2017年经营活动现金流量净额高达36.62亿元。

我们需要看间接法中经营活动现金流的去向。2010年至2017年累计实现净利润81.30亿元,经营活动现金流量净额57.19亿元,净现比0.7。其中现金流去向最多的是应收账款,合计增加了56.55亿元,存货仅仅增加了6.16亿,此外应付账款仅仅增加9.16亿,财务费用反而增加了15.55亿。

根据以上内容得知,在净利润增加了35倍的情形下,公司存货问题不大,估计存货周转率没有大幅降低(想想獐子岛),同时应付账款增幅也不大,可以看出来康得新并没有明显的把账期转移给上游,意思就是议价能力在减弱(大家想想毛利率,这里有什么问题?)

那么最主要的就是看应收账款,先看应收账款周转天数,康得新的周转天数确实一直在大幅增长,由早期的30天左右,增长至2017年的141天。

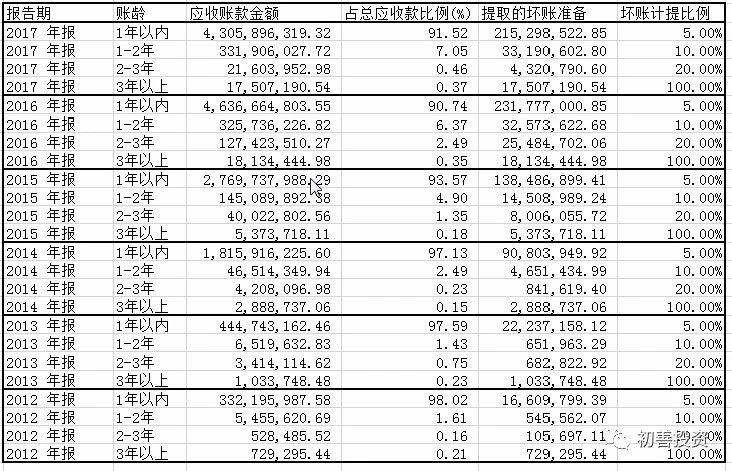

在看看应收账款的情况,首先账龄质量还不错,主要是1年以内的,占比高达90%以上,这里忍不住感慨一下,这现金流远好于园林公司的现金流嘛,一年以内的应收账款第二年基本上都收回了,比如2016年一年期应收账款46亿,2017年收回了43亿。同时公司坏账准备计提比例相对健康,三年以上应收账款计提比例直接是100%。

由于公司没有披露前五大客户究竟是谁,这里初善君暂时不好判断。

总之,至少从经营活动现金流量来看,康得新一切看上去相对正常。

2、资产负债表的解释

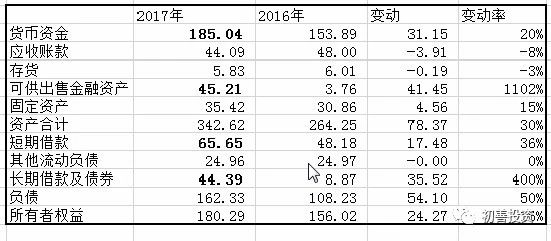

这时我们需要进一步看看资产负债表,简化版资产负债表如下。

最扎眼的问题就是账上货币资金高达185.02亿,短期借款和长期借款及债券高达135亿,这样子不可避免的出现高达5.53亿元的财务费用。就这个问题,交易所也问了,公司回应称:账面货币资金185亿元主要由日常运营资金、光学膜二期募集资金、保证金及计划还贷资金、以及并购储备资金四部分构成,听着也很合理,但是为什么有一种凭本事借的钱,为什么要还。因此接下来要看公司2017年的还贷、并购情况。

第二点是增加了41.44亿的可供出售金融资产,可以看到增加了18亿的公允价值计量的资产和24亿的按成本计量的资产,其中24亿包括20亿的康得碳谷科技有限公司和4亿的江苏苏宁银行股份有限公司的投资款,而公允价值的部分没有披露明细。

原来是2017 年度内公司通过嘉实国际资产管理有限开展的投资,发生金额为 5,000 万美 元,赎回投资金 3,000 万美元,投资余额 2,000 万美元;公司通过中州国际资产管理有限开展的投资,合计发生金额为27,000 万美元,赎回投资金 2,000 万美元,投资余额25,000 万。也就是2.7亿美元投资款折合RMB18亿。投资方向主要是债券、债券衍生品等固定收益类产品。

关于这笔投资,各位持有的投资者还是希望公司出来解释一下,这个投资到底是为了什么,考虑到现在资金出海的难度,和康得新大量的海外客户,初善君甚至有个大胆的想法。

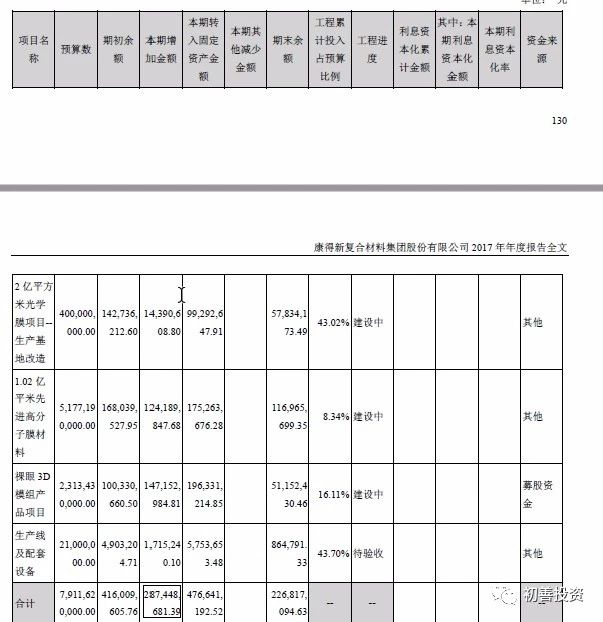

三是进度很慢的在建工程,明明募集几十亿建设项目,其中52亿的1.02亿平米先进高分子膜材料和23亿的祼眼3D模组产品项目。但是75亿的项目2017年实际投入仅仅2.87亿元,投入占比仅仅为3.83%。公司回复交易所公告称,1.02亿平米先进高分子膜材料项目稳步推进,部分项目已建成投产,包括:120万平米水汽阻隔膜、1000万平米窗膜、薄型PET基材项目,整体建设正在按计划推进,预计在2019年上半年完成全部施工建设。第三代裸眼3D技术及其量产设备是由公司自主开发并由海外顶级设备厂商生产制造的,由于前期开发和设备制造进程略长于预期,因此预计裸眼3D项目投产时间略有延后,预计于2018年年底投产。

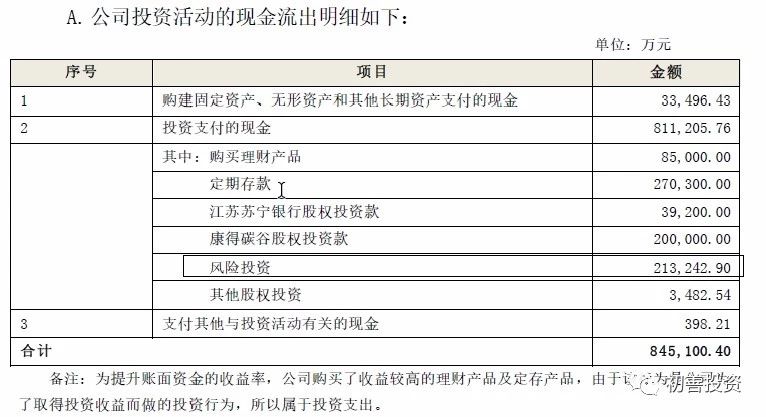

从财务数据来看,没有发现明细的公司财务造假迹象,但是确实存在一些相对异常的事情,最异常的不仅仅是同时拥有大额的货币资金和银行贷款及证券、进展缓慢的在建工程、变化无常的现金流,最异常的是2017年18亿的投资支出。

总之,持有的朋友还是小心为上,毕竟在建工程产生收益还要得到19年之后,可以再等等不是。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 小米又抢先:“H股+CDR”发行你了解多少?

2. 揭秘李嘉诚的家族信托

3. 温州炒房团的17年

4. 雷军:如果你不是出身富贵人家,此生你在职场成就一番事业的唯一机会是选择忠诚和勤奋

5. 姜超:实体融资收缩,企业钱从哪来?

6. 深入剖析PPP对报表及现金流影响

7. 摊余成本法+影子定价:货币基金估值的出路?

8. 定价是核心:双重上市、第二上市和分拆上市案例探析

9. 新兴市场的脆弱与危机

10. 中國68家信托公司,穿透底层都是谁?(好文,建议收藏!)