小米又抢先:“H股+CDR”发行你了解多少?

2018-06-04 21:58 6837

事件:据中国证券报报道,小米将采取“CDR+H股”模式发行,于2018年7月16日在上海证券交易所发行CDR(中国存托凭证),或成为A股首家CDR。定价方面,小米将于2018年7月9日进行香港IPO和CDR的定价,并于7月16日在上交所发行CDR,7月17日在港交所发行H股。

小米满足创新企业以CDR形式上市要求,或成为首家以CDR上市的创新企业。小米于5月3日提交港股IPO申请,成为港交所IPO新规发布后首批递交申请的“同股不同权”公司。小米上市前估值(460亿美元)、营收(1146亿人民币)、不同投票权股份的投票权不超过普通投票权的10倍,均符合“同股不同权”公司在港上市要求。为实现A股上市,小米因具备VIE架构与同股不同权结构,不满足直接在A股发行普通股上市条件,发行CDR是小米快速实现A股上市的有效途径。小米上市前估值460亿美元,以2019年预期净利润(23-25亿美元)为计算基准,以35倍市盈率计算,小米上市后估计市值大约在800亿美元,超过了创新企业通过CDR形式回归的2000亿人民币的市值门槛,满足以CDR形式回归A股的条件。

小米“H股+CDR”模式与以中国电信为代表的“H股+ADR”模式类似,存托凭证定价或接受港股IPO定价。按照中国电信等“H股+ADR”的发行模式,我们预计在小米此次“H股+CDR”的发行中,CDR的定价将接受港股的定价,与港股的定价保持一致,在这种情况下,CDR的发行定价或与A股IPO定价相区别,不以23倍市盈率为发行参考。此外,小米的港股定价将由发行人与承销商事先确定一个价格区间,再根据国际机构投资者累计投标后的情况最终确定发行价格。

小米此次发行将包含香港公开发售、国际发售、CDR发售三部分。(1)按照香港IPO惯例,预计小米在香港公开发售股份占发行后总股本的初始比例应在5%,后续根据一般投资者的超额申购倍数可能对发售比例进行上调;(2)国际发售部分初步占小米在港IPO发行股份的95%,国际发售参与者一般为国际机构投资者,是此次小米发行定价的关键,国际机构投资者在累计投标询价之后,承销商最终确定发行价格,参与CDR配售的投资者将接受港股的最终定价。(3)CDR发售方面,小米此次可能发行融资型CDR,即以新增证券发行CDR,参考HDR(香港存托凭证)发行占基础证券比例在5%-10%之间以及TDR(台湾存托凭证)发行占基础证券比例中位数约7%,我们预计小米CDR对应其基础证券(港股)的发售比例将在5%左右;CDR是实现创新企业境内上市的途径之一,其配售流程可参考“独角兽”工业富联,我们预计,小米CDR的配售流程与此次工业富联配售流程类似,在网上网下申购的同时可能引入战略配售,战略配售股份和部分网下配售股份应存在相应锁定期,与工业富联不同的是,参照中国电信等企业的“H股+ADR”发行模式,小米此次CDR定价或将直接接受港股定价,CDR配售过程或不存在询价环节。

风险提示:宏观经济风险、政策落实不达预期

小米:港交所IPO新规后首批递交申请的“同股不同权”公司+A股首家CDR发行公司

港交所IPO新规发布,小米成为首批递交申请的“同股不同权”公司

2018年4月26日,港交所发布《香港联合交易所有限公司证券上市规则》,IPO新规于4月30日正式生效,允许尚未盈利的生物科技公司以及“同股不同权”公司在港上市。

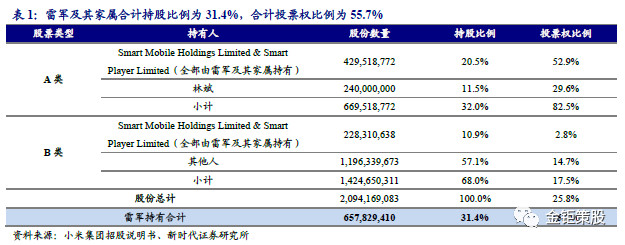

5月3日,小米集团向港交所提交上市申请并披露招股说明书,成为首批递交港股IPO申请的“同股不同权”公司。公司上市前估值(460亿美元)、营收(1146亿人民币)、不同投票权股份的投票权不超过普通投票权的10倍,均符合“同股不同权”公司在港上市要求。从股权结构看,小米股票分为A类股份和B类股份,A类股份持有人每股投票权为10票,B类股份持有人每股投票权为1票。具体来看,小米集团A类股份全部由创始人雷军(4.29亿股)和另一位联合创始人林斌(2.4亿股)持有,同时雷军还持有2.28亿股B类股份,以此计算,雷军合计持有小米集团31.4%的股权,拥有55.7%比例的投票权。

小米或成A股首家CDR

据中国证券报报道,小米将采取“CDR+H股”模式发行,于2018年7月16日在上海证券交易所发行CDR(中国存托凭证),或成为A股首家CDR。定价方面,小米将于2018年7月9日进行香港IPO和CDR的定价,并于7月16日在上交所发行CDR,7月17日在港交所发行H股。

小米因具备VIE架构与同股不同权结构,不满足直接在A股发行普通股上市条件,发行CDR是小米快速实现A股上市的有效途径。小米上市前估值460亿美元,以2019年预期净利润(23-25亿美元)为计算基准,以35倍市盈率计算,小米上市后估计市值大约在800亿美元,超过了创新企业通过CDR形式回归的2000亿人民币的市值门槛,满足以CDR形式回归A股的条件。

以“H股+ADR”模式研究小米“H股+CDR”发行

2.1、 小米以H股为基础发行CDR,与中国电信等企业以H股发行ADR的情况类似

据中国证券报报道,小米将采取“H股+CDR”模式发行,于2018年7月9日进行IPO定价,7月16日发行CDR,7月17日发行H股。小米的“H股+CDR”发行模式可以借鉴中国电信等企业的“H股+ADR”发行模式进行研究。

参考国内中国电信、中国移动等以H股为基础发行ADR(美国存托凭证)的情况,ADR的上市日期均比H股上市日期提前一天。以中国电信发行H股和ADR为例,公司于2002年11月14日发行ADR在美上市,11月15日发行H股在港上市,全球发售合计75.56亿H股,其中香港公开发售部分为3.78亿股(占比5%);美国发售部分为3589万份ADR(每份DR代表100股H股)在美国及加拿大发售;国际发售部分为3589万份ADR在美国及加拿大以外的地方发售。定价方面,中国电信IPO的定价日期为2002年11月7日,早于ADR上市日7天,H股的定价通过估值分析,并参考同类公司在国际市场的估值水平,发行人与承销商确定初步的价格区间为1.47港元/股-1.69港元/股,具体发行价格根据国际配售的机构累计投标询价情况由发行人和承销商协商后确定为1.47港元/股(不包括佣金和交易费),H股与ADR经折算后的发行价格一致。

2.2、 小米发行CDR的定价与配售之思

定价:小米的CDR定价接受港股定价

按照中国电信等“H股+ADR”的发行模式,我们预计在小米此次“H股+CDR”的发行中,CDR的定价将接受港股的定价,与港股的定价保持一致,在这种情况下,CDR的发行定价或不以23倍市盈率为参考。此外,小米的港股定价将由发行人与承销商事先确定一个价格区间,再根据国际机构投资者累计投标后的情况最终确定发行价格。

配售:小米的CDR配售与A股IPO配售类似

根据香港IPO惯例,H股发行中,一般投资者的配售比例是5%,国际机构投资者的配售比例是95%,如果一般投资者配售低于15倍超额认购,配售比例保持在5%;如果一般投资者配售超过15倍但低于50倍超额认购,配售比例将上调至10%;如果一般投资者配售超过50倍但低于100倍超额认购,配售比例将上调至15%;如果一般投资者配售超过100倍超额认购,配售比例将上调至20%。

小米港股IPO与CDR的发行预计分为三部分配售:第一部分是香港公开发售,由香港一般投资者认购;第二部分为国际发售,由国际机构投资者认购;第三部分为CDR境内配售,由境内机构投资者和个人投资者参与认购,可能引入战略配售。

(1)香港公开发售:预计小米在香港公开发售初始比例应在5%,后续根据一般投资者的超额申购倍数可能对发售比例进行上调,参考腾讯在港公开发售0.42亿股,最终占首发数量的10%,此外,小米此次可能向港交所申请降低对一般投资者的配售比例、提高国际投资者的配售比例。

(2)国际发售:国际发售部分将初步占小米在港IPO发行股份的95%,根据香港一般投资者超额申购倍数,将有部分被回拨至香港公开发售;国际发售中的国际投资者一般为机构投资者,是此次小米发行定价的关键,国际机构投资者在累计投标询价之后,承销商最终确定发行价格,参与CDR配售的投资者将接受港股的最终定价。

(3)CDR发售:小米此次可能发行融资型CDR,即以新增证券发行CDR,参考HDR(香港存托凭证)发行占基础证券比例在5%-10%之间以及TDR发行占基础证券比例中位数约7%的情况,预计CDR对应其基础证券(港股)的发售比例将在5%左右;CDR是实现创新企业境内上市的途径之一,其配售流程可参考“独角兽”工业富联,我们预计,小米CDR的配售流程与此次工业富联的配售流程类似,在网上网下申购的同时可能引入战略配售,战略配售股份和部分网下配售股份应存在相应锁定期,与工业富联不同的是,参照中国电信等企业的“H股+ADR”发行模式,小米此次CDR定价或将直接接受港股定价,CDR配售过程或不存在询价环节。

小米以CDR实现A股上市后的溢价猜想

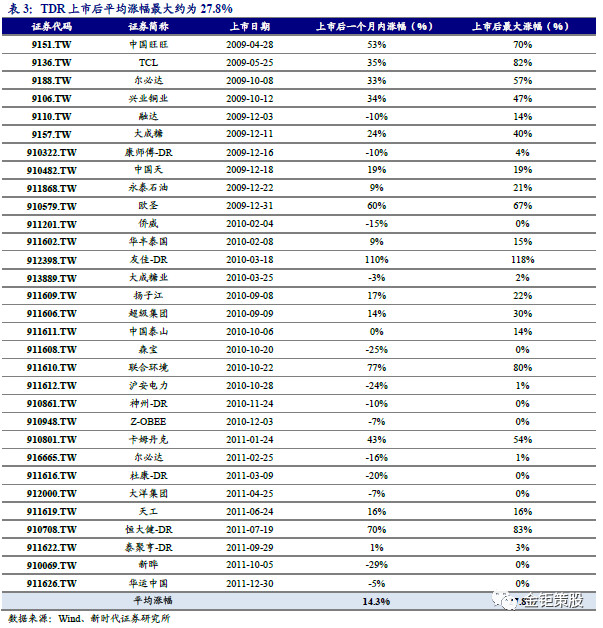

TDR发行初期曾存在对基础证券的明显溢价。2009年初台交所曾大力推行TDR,台湾当地投资者对TDR的申购热情度较高,使得TDR发行后股价涨幅高于其基础股份的股价,上市后TDR的平均最大涨幅达到27.8%。以中国旺旺为例,中国旺旺于2009年4月28日在台湾发行TDR,其基础股份为在港发行的H股,中国旺旺每份TDR对应1份普通股,上市当日TDR的收盘价为16.1新台币(折合3.69港元),较H股收盘价3.74港元折价1.3%,此后TDR连续数日涨停,2009年5月12日TDR收盘价26.8新台币(折合6.32港元),较H股收盘价3.77港元溢价约68%。此时中国旺旺港股的市盈率为24倍,中国旺旺TDR的市盈率为41倍,而当时香港食品行业的市盈率估值整体约为20倍,台湾食品行业的市盈率估值约为25倍,台湾投资者对TDR的投资者热情使得中国旺旺TDR上市后对基础证券产生了较大溢价。

如果参考三六零回归A股后的溢价表现,其最高市盈率曾超过100倍,假设小米CDR回境内上市后最高市盈率达到100倍,短期内,小米的CDR对应H股发行的溢价或将超过150%。

目前,A股市值超过200亿人民币的信息技术行业个股共有74只,市盈率中位数约40倍;市值超过1000亿人民币的信息技术个股共4只,分别为海康威视、三六零、京东方A、中兴通讯,对应市值分别约3600亿人民币、2300亿人民币、1400亿人民币、1300亿人民币,市盈率平均值约为38倍;此外,科大讯飞市值约750亿人民币,对应市盈率约170倍,用友网络市值约460亿人民币,对应市盈率约120倍。以40倍市盈率计算,小米CDR对应H股发行溢价大约在15%左右。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 揭秘李嘉诚的家族信托

2. 温州炒房团的17年

3. 雷军:如果你不是出身富贵人家,此生你在职场成就一番事业的唯一机会是选择忠诚和勤奋

4. 姜超:实体融资收缩,企业钱从哪来?

5. 深入剖析PPP对报表及现金流影响

6. 摊余成本法+影子定价:货币基金估值的出路?

7. 定价是核心:双重上市、第二上市和分拆上市案例探析

8. 新兴市场的脆弱与危机

9. 中國68家信托公司,穿透底层都是谁?(好文,建议收藏!)

10. 姜超:融资依旧偏紧,信用分化加剧 ——房地产行业债务及融资状况分析