房地产贷款规模有多高?

2018-06-29 20:13 7682

一、写在前面

“房地产业是支柱产业”这个结论应该是无疑的,建行董事长田国立在陆家嘴论坛上说,“现在房地产业被过度金融化,人们也已经习惯把它和股市、汇市、债市放在一起讨论,且金融机构和国家已经明显被房地产绑架,房价一旦控下来,大家都害怕”。这种表述出自我国第二大银行的董事长之口,并且有一些数据没有公布,其份量之重可想而知。

不可否认得是,房地产业在我国的经济发展中确实具有支配性地位,同时房地产市场也是最大最牢不可破的刚兑市场,才使得各类资源趋之若鹜,经济不好时将房地产推上前台当成助推器,经济过热时拿房地产开刀进行人为政策干预,这已成为常态,房地产业成为我国经济三驾马车中“成也萧何、败也萧何”的典范。

二、房地产业有哪些资金来源?

房地产业由于金融化程度比较高,且单笔资金规模较大、使用时间较长、资金来源受政策影响等原因,使得其资金来源一直是市场比较关注的问题。从目前来看,房地产业的资金主要有自有资金、股票融资、银行贷款与信托贷款、私募股权融资、发债融资(包括境外发债)、资管计划、资产证券化(包括CMBS与CMBN等)、REITs、预售预租资金回笼、全部或部分垫资、合作开发、典当、贸易融资等等。

三、房地产业境外发债规模与资产证券化情况

(一)境内房地产企业目前累计在境外发行231只债券,规模达到1100亿美元左右

根据统计,目前境内房地产企业在境外共发行231只债券产品,主要以美元计价,港元计价和人民币计价的产品均为8只。

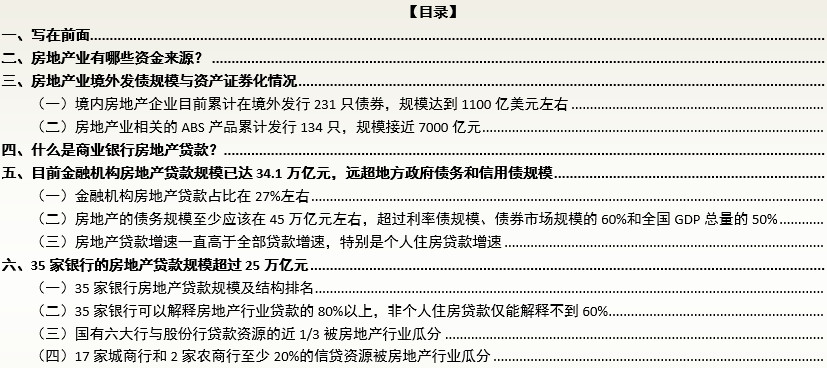

(二)房地产业相关的ABS产品累计发行134只,规模接近7000亿元

目前房地产业相关的ABS基础资产主要为个人住房抵押贷款、商业房地产抵押贷款、不动产投资信托REITs、住房公积金贷款、棚改/保障房和REITS,发行规模分别为5439.18亿元、712.12亿元、631.75亿元、42亿元、34亿元和5.54亿元,合计规模达到6864.59亿元。可以看出,个人住房抵押贷款、商业房地产抵押贷款、不动产投资信托ABS是绝对主力。

房地产业相关的ABS比较受政策鼓励,近期得到了一定发展,目前已经累计发行134只相关产品,发行总额接近7000亿元,余额已经达到5540.50亿元。不过相较于规模庞大的房地产贷款等仍然有不小的提升空间。

四、什么是商业银行房地产贷款?

银监会2004年发布《商业银行房地产贷款风险管理指引》中明确,房地产贷款是指与房产或地产的开发、经营、消费活动有关的贷款,具体包括土地储备贷款、房地产开发贷款、个人住房贷款和商业用房贷款等。其中,

(一)土地储备贷款是指向借款人发放的用于土地收购及土地前期开发、整理的贷款。仅限于负责土地一级开发的机构。

(二)房地产开发贷款是指向借款人发放的用于开发、建造向市场销售、出租等用途的房地产项目的贷款。

(三)个人住房贷款是指向借款人发放的用于购买、建造和大修理各类型住房的贷款。

(四)商业用房贷款是指向借款人发放的用于购置、建造和大修理以商业为用途的各类型房产的贷款。

同时,文件明确以下几个要点:

(一)对未取得国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证的项目不得发放任何形式的贷款。

(二)商业银行对申请贷款的房地产开发企业,应要求其开发项目资本金比例不低于35%。

(三)商业银行应着重考核借款人还款能力。应将借款人住房贷款的月房产支出与收入比控制在50%以下(含50%),月所有债务支出与收入比控制在55%以下(含55%)。

可以看出,政策层面对商业银行房地产贷款业务的规模还是比较严格的。

五、目前金融机构房地产贷款规模已达34.1万亿元,远超地方政府债务和信用债规模

这里的房地产贷款规模为金融机构房地产贷款规模,包括银行贷款、信托贷款等,金融机构所有贷款总规模超过127万亿元。

(一)金融机构房地产贷款占比在27%左右

从中国人民银行公布的数据来看,截至2018年一季度末,我国房地产贷款规模达到34.1万亿元,同比增长20.07%,远高于全部贷款增速(12.80%)。

34.1万亿元是什么概念呢?我国债券市场规模为78.63万亿元,信用债和地方政府债务规模分别为26.20万亿元和23.26万亿元,金融机构贷款规模也就127万亿元左右。也就是说,目前我们看到的房地产贷款规模已经大幅超过地方政府债务(包括地方政府债和城投债)和信用债规模,占金融机构所有贷款规模的27%左右,仅比利率债规模略低。而这还不是房地产行业的全部债务,因为并没有将房地产企业发行的债券、类债券、其它形式的贷款等债务纳入。

(二)房地产的债务规模至少应该在45万亿元左右,超过利率债规模、债券市场规模的60%和全国GDP总量的50%

个人住房贷款和房地产开发贷款规模分别为22.9万亿元和9.1万亿元,同比分别增长19.90%和20.69%。即规模上继续保持高位,增速继续在贷款投向上居于绝对主导地位。特别是房地产贷款方面个人住房贷款占据绝对优势地位,占70%以上。由于个人住房贷款属于房地产业的消费端,按照平衡原则,开发端与消费端整体上应该平衡,消费端的规模为22.9万亿元,这意味着房地产业的债务规模至少应该在45万亿元左右。45万亿元的债务已经超过了利率债规模,同时也超过了我国GDP总量的50%(约为55%左右),这还仅是一个行业的债务总量而已,因此“房地产业被过度金融化、金融机构和中国经济被房地产绑架、房地产行业挤占社会资源”的说话一点都不夸张,所以如果房地产刚兑不破,继续汲取社会资源,所谓的实体经济振兴计划是很难实现的。

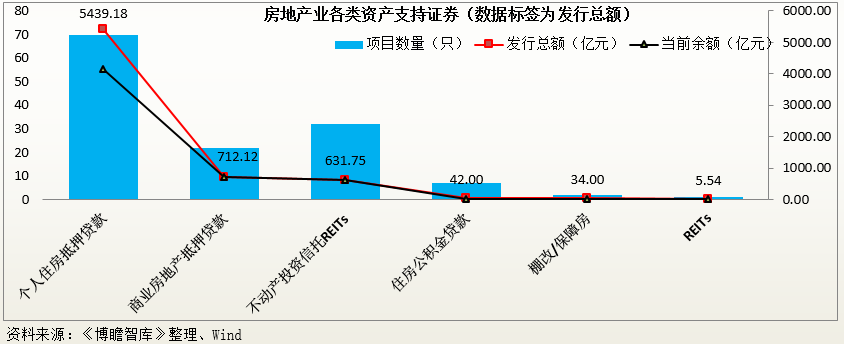

(三)房地产贷款增速一直高于全部贷款增速,特别是个人住房贷款增速

自2013年以来,国内的房地产贷款增速就一直高于全部贷款增速(除房地产开发贷款受政策影响而有所波动外),这表明金融机构的贷款增量主要以房地产业为主,特别是个人住房贷款,在2015年三季度、四季度、2016年一季度保持了比较快速的增长。此外,2009年前三个季度和2013年全年的个人住房贷款增速均保持在高位,也是这段时期房价得以快速上涨的资金因素。

六、35家银行的房地产贷款规模超过25万亿元

商业银行的房地产贷款一般分为公司端的房地产行业贷款和零售端的个人住房贷款,其它诸如应收款项类投资的底层资产等也有一部分房地产行业的基础资源,再加上表外资金也有一些投向了房地产行业,因此这里的数据也只是一个保守数字。

(一)35家银行房地产贷款规模及结构排名

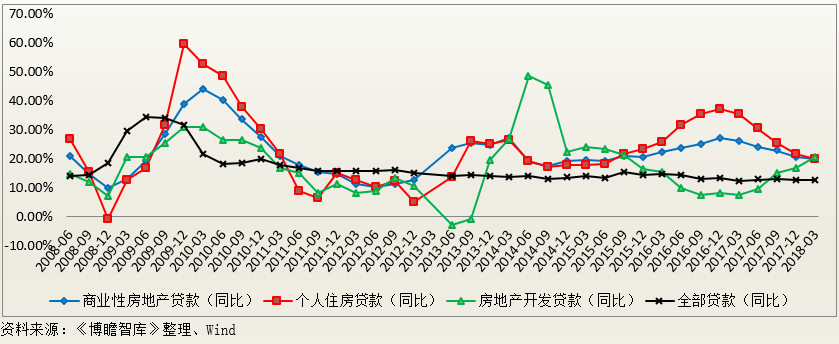

1、有12家银行的房地产贷款占比在30%以上,9家银行在20-30%之间,房地产贷款占比在10%以下的银行仅有3家,即锦州银行(7.13%)、哈尔滨银行(5.78%)和宁波银行(3.66%)。这些银行的房地产贷款占比较低,主要是其个人住房贷款占比较低,即将零售贷款更多的资源投向消费贷。例如,宁波银行贷款资源的25.22%投向了消费贷款,占全部零售贷款规模的82.6%以上。

2、公司端的房地产业贷款占比普遍不高,仅有渤海银行(16.73%)、广州农商行(15.63%)、光大银行(12.04%)、上海银行(13.78%)、浦发银行(10.42%)、贵阳银行(10.74%)、盛京银行(13%)和浙商银行(10.87%)等8家银行超过10%。

3、多数银行的房地产贷款占比较高是因为其个人住房贷款占比高,如建设银行和邮储银行的住房贷款占比均在30%以上,中国银行、农业银行、工商银行、徽商银行等也接近30%。

4、房地产贷款占比较高的地方性银行依次为成都银行(32.22%)、广州农商行(31.56%)、徽商银行(30.71%)、青岛银行(28.84%)、北京银行(28.58%)、中原银行(25.84%)、上海银行(23.50%)、杭州银行(20.22%)、贵阳银行(18.07%)、重庆农商行(18%)、天津银行(17.98%)、南京银行(17.96%)、重庆银行(17.63%)、江苏银行(17.51%)、盛京银行(16.30%)。

5、从绝对规模上看(单位:亿元)),建设银行和工商银行的房地产贷款余额均在4.5万亿元以上,中国银行和农业银行的房地产贷款余额在3.5-3.8万亿元之间,邮储银行、交通银行和招商银行的房地产贷款余额在1-1.2万亿元之间。

(二)35家银行可以解释房地产行业贷款的80%以上,非个人住房贷款仅能解释不到60%

笔者统计了35家银行(包括1家未上市银行渤海银行和34家上市银行),合计发放房地产贷款规模为25.4万亿元。其中个人住房贷款和房地产开发贷款规模分别为20.27万亿元和5.15万亿元,分别占了金融机构相应贷款的比率分别接近90%和60%。这意味着,在我们讨论的这35家银行中,可以解释房地产行业贷款的80%以上,个人住房贷款可以解释近90%,房地产开发贷款等可以解释近60%。即个人住房贷款大部分由这35家银行提供,其它房地产行业贷款这35家银行只提供了不到60%,尚有超过40%的部分有其它机构提供,预计非银行金融机构(如信托等)提供了约3-4万亿元左右的房地产信托贷款。

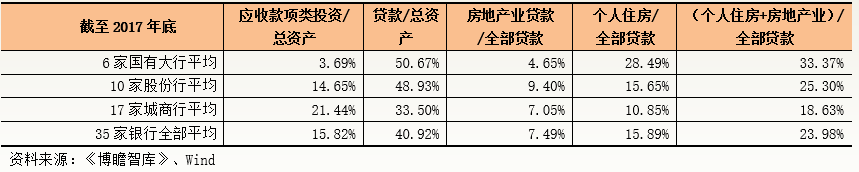

(三)国有六大行与股份行贷款资源的近1/3被房地产行业瓜分

6家国有大行(工农中建交邮储)和10家股份行累计提供19.48万亿元的个人住房贷款和24.17万亿元的全部房地产贷款,这16家全国性银行在房地产行业的贷款提供中具有绝对支撑作用,是绝对主力。这还没有把广发银行、恒丰银行两家股份行纳入。

而这16家银行的贷款规模合计为76.16万亿元,房地产行业贷款占比达到31.50%,也就是说这16银行的贷款资源接近1/3被房地产行业瓜分,其余行业只能争取剩余的2/3。

如果房价控下来、房地产风险彻底暴露,最先出现问题的便是这些总量较大的全国性银行,它们的房地产授信规模可是和地方政府债务规模相当,影响之大可想而知。

(四)17家城商行和2家农商行至少20%的信贷资源被房地产行业瓜分

和前面16家银行相比,剩余19家银行的典型特征就是贷款在总资产中的比例较低,其房地产贷款规模合计为1.27万亿元,占其全部贷款资源的20%以上,虽然较全国性银行略低,但房地产行业仍是贷款的最大投向。

由于地方性银行将更多的信贷资源放在了应收款项类投资等类信贷科目下,使得其贷款在总资产中的占比常常处于低位(低于35%,16家全国性银行的贷款占比在40-55%之间),这表明可能有些类信贷资源被投向了房地产行业我们看不到,而那些类信贷(应收款项类投资)占比较高的银行则很可能通过影子银行的路径进入了房地产行业。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 谁将输最惨?中國正上演第三次财富大洗牌,30年来最惨烈!(深度)

2. 李奇霖:地方政府债务的过去、现在和未来

3. 我国信托行业深度专题研究(附68家信托公司最全信息汇总)

4. 30个细分行业风险点全分析(投资必备行业尽调)

5. 腾讯投资闭门会议纪要流出:腾讯的投资逻辑和案例分析

6. 三大央行亮牌后的市场怎么看?

7. 房企资产证券化及信用分析要点

8. 测算银行理财监管对股市资金的影响

9. 闪崩传染,民企抽贷,卖房还债|金融去杠杆下的众生相

10. 刚兑不破,小微不兴