闪崩传染,民企抽贷,卖房还债|金融去杠杆下的众生相

2018-06-25 21:30 7381

被错杀的民营AA债

6月12号一早,小邱接了一个上市公司客户的电话,放下电话就想骂娘。

小邱在一家小券商的投行部工作,刚入行就赶上了IPO堰塞湖,公司看并购重组很热闹,鼓励大家做并购重组,又赶上自己做的一个项目被人举报了,查了个底朝天。接触的上市公司多了,被天马、保千里、中安消、神雾、凯迪、东旭等等市场网红都忽悠过。按照他自己的说法,入行这几年,正经项目一个没有,擦屁股的破事儿一个没落。

给小邱打电话的,是上市公司A,从IPO、再融资、并购重组、发债一路做过来,算得上是一家优质的上市公司。老板比较务实,不瞎并购,不蹭概念,专心的做传统的加工制造业,客户都是世界级的跨国公司,利润最高的时候到过8个亿。80亿的净资产,100亿的总资产,负债率不到20%,账上有10多个亿现金,公司债余额只有不到6个亿。

A公司的公司债,今年年底就要到期了,照理说,按照这家公司的体量和实力,这笔公司债无论如何都不应该有事的。可偏偏就是这样一个公司,也被要求公司债回售了。

按照小邱的说法,这是一个200万现金引发的血案。

A公司有一期股权激励计划在实施过程中。按照规则,股权激励授予的员工,如果提前离职,没有行权的部分要被回购注销。回购注销属于减资行为。按照老的债券持有人会议规则,因为股权激励回购注销导致的减资行为,不需要触发债券的回购义务。可是,2016年的时候,交易所的监管老师注意到了这个条款,说这个条款与现行的规则违背,建议修改。老实的A公司一想,那就改吧,在2017年进行了修改。但事实上,新发的债券,好多还有类似的条款存在,也就是“由于股权激励回购注销导致的减资行为除外”。

问题就出在这个条款的修改。2017年,A公司有几名激励对象离职,因此需要回购注销的金额大概有200万。按照A公司修订后的债券持有人会议规则,需要召开债券持有人大会,审议是否回售债券。

债券基金当然不会放过回售债券的机会,看到了上市公司公告就立刻给券商打通了要求回售登记的电话。

小邱紧急和上市公司开会沟通策略,准备了一份精良的PPT,挨个拜访债券持有人,详细沟通公司目前的经营状况和资产负债情况,表明公司偿债能力没有问题,也有意愿追加担保。但最终,上市公司的诚意并没有打动债券持有人,持有人坦言说,现在银行委外收缩,债基降杠杆,以前看评级,现在看成色,对于民营AA债,只要能回售,肯定要回售。

6月19日,股债双杀的日子,A公司的债跌到了96元。实际控制人无奈的笑着说,“按照现在的价格,持有到期的收益率已经超过10%了,年化收益率达到15%,如果可以,我自己都想买了。”

当天,A公司去找了一家银行,咨询发中票的可能性。银行婉拒了,据说银行间协会现在的要求是,不能给交易所的公司债接盘。

630大考,去杠杆,AA债何去何从,民营企业的融资又何去何从?

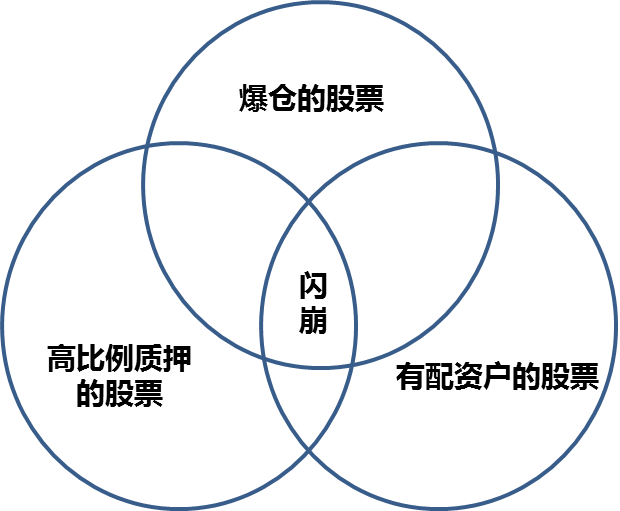

千股跌停下的爆仓配资盘

6月20日9点15分,千股跌停的第二天。上市公司B的跌停板上直接堆积了100多万手的卖盘。

B公司的大股东只持有不到20%的股份,从2017年底开始,B公司的前十大股东,除了大股东自己外,全部变成了信托计划股东。大股东意识到,自己被举牌了。打开看这些集合资金信托计划,背后的金主和劣后方或许都是同一人。面对举牌方的来势汹汹,大股东并没有太多的办法。

B公司跌停次天的龙虎榜发现了端倪,一是,和B公司信托股东有重合的几家上市公司同时跌停,跌停时间都是下午一点左右;二是,这几家公司的卖出营业部也高度重合。大股东判断,举牌方的配资盘应该是爆仓了。

一个简单的猜测是,几家公司股票同属一个场外配资产品,其中某一只出现爆仓,信托公司在平仓时为了符合警戒止损和单票持仓比例的要求,对其他股票也进行了抛售,所以出现了建仓有先有后,闪崩不约而同的情况。

用更形象的例子来说,A上市公司有场外配资,被砸了个跌停,因为技术原因没有停牌,被砸了第二个跌停,同时给A配资的配资方因为85%平仓线和20%的比例限制,被动减持了和A在同一个配资盘里的几只股票BCD,结果BCD都各自有场外配资户,跟风抛盘把这几个票给砸了跌停。

ABCD纷纷被砸盘的情况下,谁先停牌,谁就暂时保存了流动性,其他股票则遭了殃,既不能替别人补仓,又不能替别人接盘,想托住自己的股票,还要承受一轮一轮的平仓压力。在市场孱弱时,难度可想而知。

看起来,举牌方面临爆仓,市场替大股东兵不血刃的清退了野蛮人,但是,持续的无量下跌,大股东也不免隐隐觉得担心,暗潮汹涌的背后,对方目前在做什么?跌停盘会突然都撤掉吗?举牌方会一举把所有的卖盘筹码都接掉吗?胜负会不会在瞬间反转?

大股东唯一庆幸的是,自己并没有进行股票质押,没有被连带强平的压力。无论这次崩盘如何收场,他都反复提醒自己,现如今的市场环境和监管环境,要慎重决策,多看少动,越是快迎来光明的时候,越要谨慎小心,机会也许跟着的是巨大的风险。

被抽贷的上市公司老板

名下有两家上市公司的庄老板最近很烦恼。

自从去年11月份,资管新规征求意见稿出台之后,他就没有从银行拿到一分钱新增贷款。存续的贷款跟银行说好了还完可以再续,也一直迟迟没有到位。

每次腆着脸去问那位平时一起喝酒打诨的王行长,得到的答复都是,“形势紧,再等等”。

庄老板名下的其中一家上市公司2016年做了笔兜底定增,当时被券商忽悠费了老鼻子劲装了一个北美的油田资产,毛衣站一打,股价连续阴跌,兜底定增的第二年利息支付迫在眉睫。

另外一家上市公司,收了集团的一块核心资产,2017年的净利润7个多亿,重组经历了竞争对手举报和财务核查,兜兜转转终于在2017年底审批通过,还有3个多亿的现金对价这个月底要付完。

眼看工厂要开工,工人要工钱,债主接二连三的找上门来,银行贷款再不到位,企业的正常经营都要受影响了。

“我已经跟老王说了,这笔贷款到期,他不给我续上,我也还不上了,最多还个利息,其他爱咋地咋地。”

与此同时,背负着信贷紧缩压力的王行长也很挠头,“总行说要降负债去杠杆,都给各个分行下了明确指标,我们怎么办,手里这些客户,地方国企不能动,关系户不能碰,只能拿这些民营老板下手。”

庄老板何尝不知道这个道理,流动性充沛的放水周期,各路机构都找上门来让企业融资并购扩张,一边快马加杠杆,一边跨行业经营。

“我不把规模做起来,金融机构根本不认可,政府也不会给支持,但流动性一收紧,这帮孙子跑得比谁都快。都说政策不是一刀切,是啊,是一刀一刀的切。”

2015年股灾崩盘,满世界刷脸筹钱,找银行求情,找政府支援的场景他还历历在目,好不容易缓过一口气,难道今年又要再来一次?

“到8月底,资管新规要是不改,我的庄字把帽摘了,改姓土!”庄老板狠狠的说。

伺机而动的“有钱人”

去杠杆的狂潮下,也不是所有的机构和人的日子都那么难过。

某非银机构的总裁,最近已经被各家大小开发商老板挨个拜了山头,纷纷要求在630之际要给点过桥资金支持,有些是合作多年的老伙伴,有些是之前从来没打过交道的新对手,这些平日里很少出面的老板或请托、或登门,房企融资的困难程度可见一斑。虽然公司有募集能力,还有自有资金,但也得掂量着用,宁愿不赚钱,也不要踩雷。

某上市公司C,账面现金十几个亿,负债少包袱轻,最近冒出许多资产主动上门寻求并购,券商也鼓动C公司抓住机会扩张,但是C公司老板觉得,这些资产,远远没跌透,至少也要等到这些公司的收购价格,和他新建厂房的价格差不多的时候,这事儿才值得干。

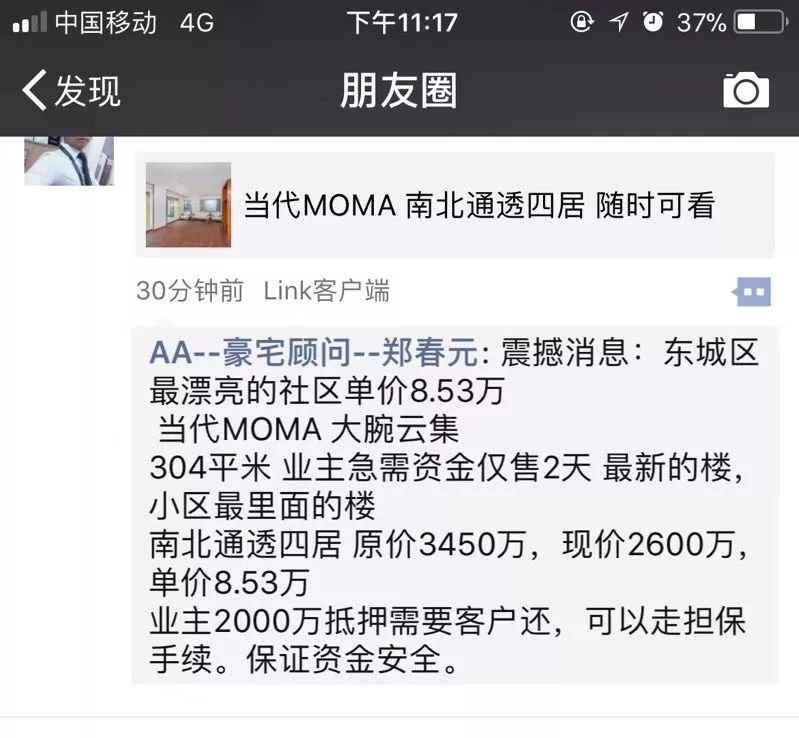

某IT公司高管老张,属于标准的二套刚改,从2018年3月开始一边卖房一边买房,4月份把房子卖了,进入了持币待购模式,5月份,北京二手房成交18096套,是过去14个月成交量最高的一个月。看身边有四个人先后都在5月买了房,老张不免有些着急。

6月19日,老张的朋友圈里,出现了一则广告,当代MOMA南北通透四居,原价3450万,现价2600万,业主急售,有2000万抵押借款要还。

老张赶紧去看了看成交情况,之前看房时那几个没谈妥的房子,还依然挂在那没成交,6月份的成交量估计会下滑50%。他又悲观又乐观的觉得,市场资金短缺,房价还会这么疯狂的上涨吗?是不是会出现更多用房产抵押贷款的企业主卖房还债?长远看来,过去几十年高通胀率还会保持吗? 下半年会不会是一个更好的出手时点呢?

远处,传来广播里的新闻评论,“今年以来,债券违约、流动性紧张、汇率下行和股市下泻等相继发生,且有愈演愈烈之势,加之美联储加息以及中美贸易冲突呈长期化和高度不确定性……”

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 刚兑不破,小微不兴

2. 从民间投资看经济去杠杆的底线

3. 空头浑水来了,我先跌为敬,提前卧倒,你们随意。。。揭秘做空机构灰色利益链

4. 顾雏军再审不断爆料,德勤和毕马威在其中到底扮演了怎样角色?

5. 徐小平:既然做老大,就得让兄弟们有肉吃

6. 大资管行业中的保本型产品专题研究

7. 如何看待近年的几个ABS产品违约案例?

8. 地方融资平台转型思路探讨

9. 2017年度证券公司规模、业绩一览

10. A股上市公司经营活动现金流量净额大揭秘,现在还能买什么!!