A股上市公司经营活动现金流量净额大揭秘,现在还能买什么!!

2018-06-19 20:25 7591

覆巢之下,安有完卵。去杠杆喊了两年,今年方知其可怕。

那么A股经营活动现金流量究竟是怎么样的?哪些行业、哪些公司的现金流最好?初善君虽然不是数据控,但是为了揭开谜底,今天数据一把。

1、销售商品、提供劳务收到的现金与营业收入

销售商品、提供劳务收到的现金与营业收入的关系,即确认的营业收入收回了多少现金,一般情况下考虑增值税(假设增值税税率为17%),我们叫这个比值为收现比,应该约等于1.17。

理论上,这个比值当然越大越好。但是长期来看,这个比值就是1.17。即使今年收到的现金大于营业收入,那么后一年的现金流入可能会小于营业收入,长期来看,企业的现金流入就等于确认的营业收入和增值税。

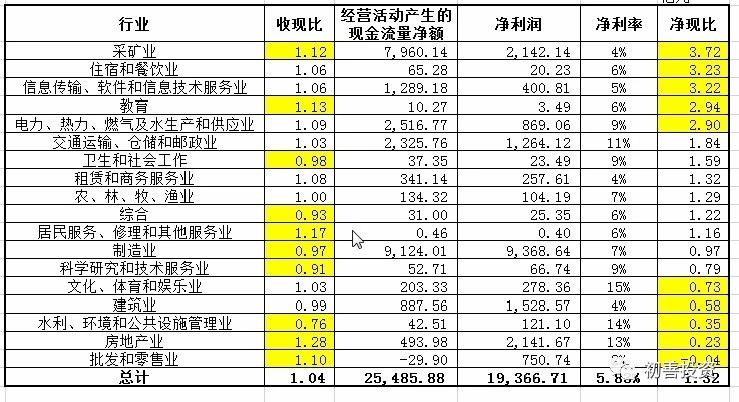

整个A股,扣除金融业(含银行、证券、保险等)后,销售商品、提供劳务收到的现金共计34.53万亿元,而同期营业收入为33.24万亿元,收现比为1.04,意思就是从所有的公司来看,其实现1元的营业收入,共计收回1.04元的现金。考虑到增值税在5%至17%之间,这个收现比有点低。

如果按照证监会的行业分类,收现比最好的行业是房地产业,达到了1.28。而水利、环境和公共设施管理业最差,仅仅为0.76,一块钱的收入仅仅收回了0.76元,也难怪环保如此不受待见了,收现比全行业最低。可问题是收现比最高的房地产也不受待见啊。

如果分类到行业最低级,我们得到如下的净现比表格,只是证监会的这个行业分类初善君发誓再也不用了,谁有好的行业分类标准可以分享一下。收现比最高的行业依然是房地产业,为1.28,零售和教育业也排名靠前,再次就是白酒业,收现比为1.13,然后就是服饰业、食品制造业(涪陵榨菜等),可以说收现比靠前的行业股价涨幅都不错。很不幸,环保类的依然垫底。

2、经济活动现金流量净额与净利润

经营活动现金流出除了支付购进的原材料、人工成本、税费之外,并不包含固定资产折旧、利息支出等内容,即经营活动现金流出小于营业成本+期间费用+所得税,因此净利润应大于经营活动现金流量净额。而且实务总结来看,经营活动现金流量净额/净利润也大于1,意味着创造的的净利润均通过现金流入了。

长周期来看(10年以上),经营活动现金流量净额/净利润应该大于1,当然越大越好。

首先看整个A股的净现比,扣除金融业之后,A股实现净利润1.94万亿元,经济活动现金流量净额为2.55万亿元,净现比为1.32,也就意味着A股实现1元的净利润,那么流入的现金为1.32元。

如果分行业看的话,净现比最高的五个行业是采矿业(主要是中国石化、中国石油和中国神华的净现比太高)、住宿和餐饮业(锦江酒店、首旅酒店等)、信息传输业(中国联通、鹏博士等)、教育(紫光学大、新南洋等)、电力(华能国际、大唐发电等),可以看到净现比最好的行业往往是有预收款或者现金交易或者垄断的行业。

而净现比最差的行业是批发零售业(庞大集团、国机汽车、建发股份等等)、房地产业、环保业、建筑业等,房地产的净现比低的有点奇怪,稍后再说。

以上图表内容非常丰富,各位看官可以慢慢看。

3、净现比差的行业分析

那么为什么一些企业的经营活动现金流量净额那么差呢?最可能的原因有两条,一是该收回来的货款没有收回,变成了应收账款趴在资产负债表里,二是也可能是大量支付了原材料价款或者大量购进原材料,体现为应付账款大量减少或者存货的大量增加。

针对净现比低的企业,通过间接法编制的现金流量表可以判断原因:是因为现金流入的不够(应收账款增加),还是因为现金流出的太多(应付减少、存货增加)。

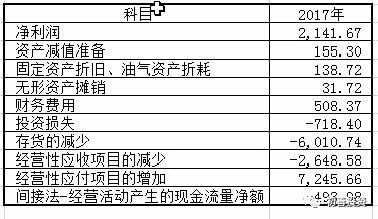

看看房地产业,收现比高达1.28,但是净现比却只有0.23,出乎初善君意料之外。我们看间接法编制的现金流量表,可以看到房地产企业经济活动现金流量差的原因有:一是财务费用高,高达508.37亿元,这个跟行业资产负债率高,借债高有关;二是存货增加,需要支付大量的现金流来构建存货,2017年高达6010.74亿元。

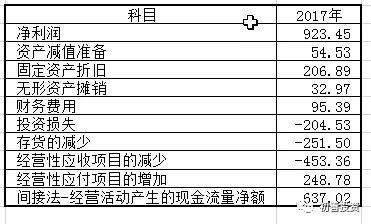

再看医药业,2017年实现净利润有923.45亿元,但是经营活动现金流量净额只有637.02亿元,可以看到主要原因是:一是投资收益高达204.53亿元,但是现金流不是通过经济活动流入;二是存货增加了251.50亿元,应收账款虽然增加了453.36亿元,但是应付账款也增加了248.78亿元。同时财务费用也高达95.39亿,可见医药制造业也不容易,至少医药涨肯定不是因为现金流好了。

其他的初善君就不分析了,把数据已经放在网盘里,老地址,需要的话各位可以自取。

最后在跟大家分享一下2017年净利润大于10亿,净现比最高的20家企业,不知道里面会不会有牛股呢。

总结:市场真有意思,这个时候如此偏爱现金流好的企业,被偏爱的都有恃无恐,很多企业的估值吓死人。但是现金流差不代表赚回来的钱就不是钱了,你最多说他的钱需要打折,但是钱还是那个钱啊。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 私募基金:大浪淘沙,沉者为金

2. 中國证券业唯一的垄断性上市公司

3. 中國未来商业模式的30个发展趋势

4. 投资女王”徐新:如何迅速做到细分市场第一

5. 干货分享:金融租赁与融资租赁的模式解读

6. 几乎所有A股顶尖高手都是保守的

7. 40万亿非标终极暴力大拆解

8. 君要臣死:梦幻社融背后的去杠杆

9. 楼市已沦为赌场,房价一跌先保银行,个人将陷入赤贫!

10. 40年大转折,赚钱越来越难了(陈光明离职后首次公开演讲全文)