君要臣死:梦幻社融背后的去杠杆

2018-06-15 20:14 7771

5月社融数据一出来,市场有些大跌眼镜。大家都清楚,4月27日发布的《资管新规》,立即执行,很多资这产品开始正式进入调整期,不再新投放资产,因此信托贷款等资管常用的通道放款方式,出现大幅下滑。其实,很多产品也不是刚刚才开始调整的,征求意见稿出来后,有些就开始陆续调整了,因此信托贷款、委托贷款也不是5月才开始往下掉。此外,由于信用债违约时有发生,大家不敢随便买了,再加上资管产品因自身规模收缩,新购买债券的资金也在下降,因此债券发行也很难看。不管如何,这些都是资管新规执行后的效果,其实是预期之中。

但是,社融的大降,导致市场人士们有两点浮想:

(1)社融代表着实体部门的融资,融资不好了,实体能好吗?

(2)实何如果不好了,监管还会继续这样严下去吗?

对于这两个问题,我们有必要先回顾这轮大监管(其实也就是这轮去杠杆)的大背景,以及截止目前的进度。

拆雷的背景

拆雷,几乎是我国新老经济发展模式转变过程中的必然步骤。

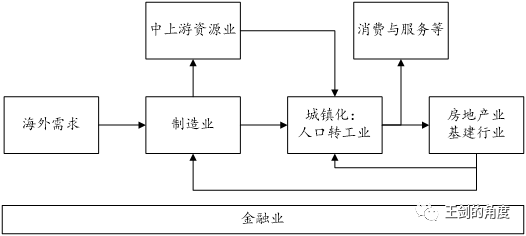

我国过去十多年的经济发展模式,可以用下面一张图概括:

海外需求驱动,然后有了制造业的繁荣。制造业再带动中上游行业,和产业工人进城,由此带动城镇化。城镇化带动基建、房地产、消费与服务。基建、房地产又反过来带动制造业和中上游。而金融业,为这过程中的制造业、房地产、基建等提供融资,因为这些行业都是资本密集型的,所以金融业的生意也特别好,跟着赚大钱,比如银行业也是跟着“黄金十年”,总规模大增。

所以,外需、房地产、基建成为了经济增长的主要驱动力。而基建主要靠地方政府投入,它们借钱搞基建,将来卖地来偿还负债。而卖地又取决于房地产。说白了,基建也依赖房地产。所以,最核心的驱动力,其实是外需和房地产。

但这个模式,后来遇到了问题,难以为继。一是外需不会永远那么好,二是,房地产、基建等过度发展可能会导致资产价格泡沫(主要是指房地产泡沫)。因此,这些产业高度依赖资本,也就会高度负债、高度杠杆,有明显的金融脆弱性。

所以,经济结构要转型升级,要做些更有技术含量的事情,尤其是一些不是资本密集型的产业,这样对资本、债务的依赖没那么大,风险也会小一些,产出效率也会高一些。我国老早就喊经济结构转型了,喊了很久,效果不明显,2012年之后,转型有所加速,但还是不够快。直至如今全球经济风云变幻,经济结构转型变得迫在眉睫了,不转就无路可走了。这里主要有两个因素:

(1)西方货币政策正常化:次贷危机后,经过多年货币宽松,欧美经济步入复苏,货币政策将常规化。如果海外货币政策超预期紧缩,导致新兴经济体的资金外流,这可能导致我国货币条件也被动紧缩,继而金融机构信用被动紧缩,极端情况下会诱发泡沫破裂或危机。

(2)贸易战:这更是让外需驱动型的发展模式难以为继。

其实,如果没这些因素,我国的经济结构转型也在进行中,只是可能没那么紧迫。但眼下,由于国内确实是存在一定的泡沫水平的,如果海外超预期紧缩(退出QE以及加息等),怕会导致这些泡沫破裂,进入被动去杠杆的局面,不可收拾。因此,眼前最紧迫的事,是自己赶紧主动先把杠杆降下来,也就是说,那些杠杆过高的金融机构或企业,必然马上就地解决。这样,万一真的老美行动了,我们也能少受影响。

也就是说,君要臣死。

杠杆过高的企业,为了国家金融安全,你们只能先为国赴死了。这些雷,现在要马上排,排的过程中也会不小心爆一些,但总好过将来别人来爆。因此,短期内别指望以死来逼当局松手。

于是,2016年下半年开始,在中央统一部署下,各部门的拆雷行动,全面展开。

拆雷的原理

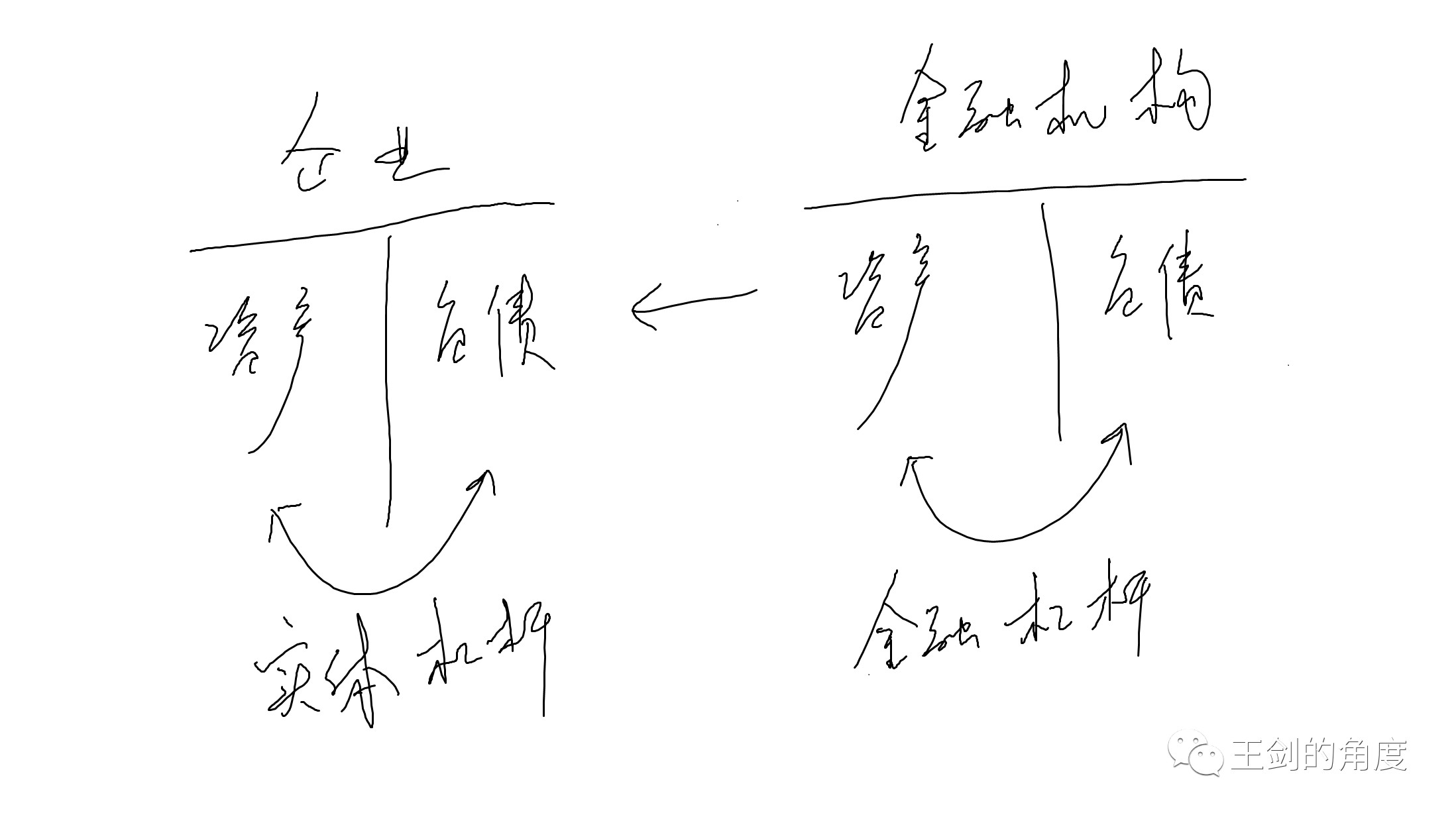

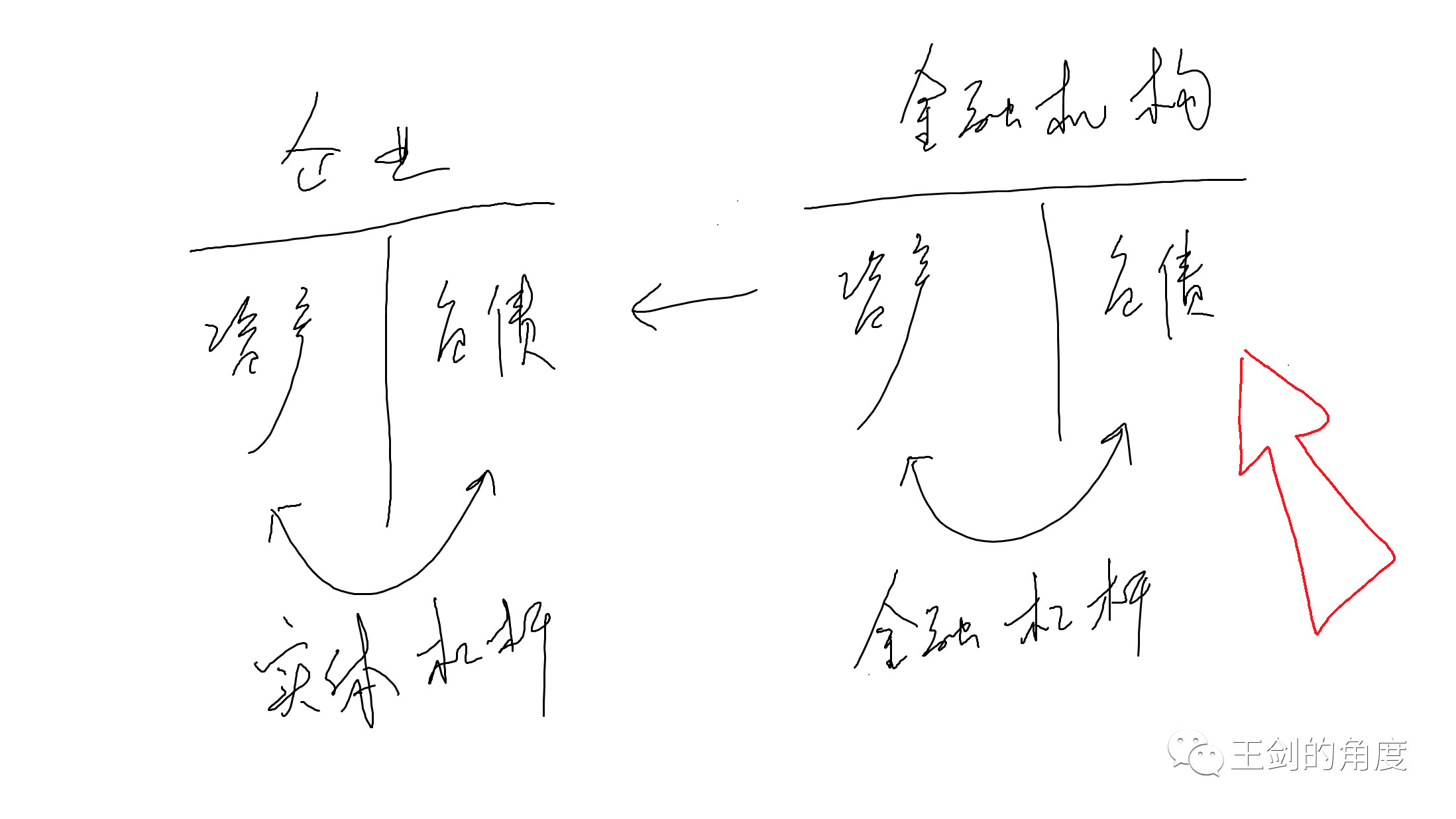

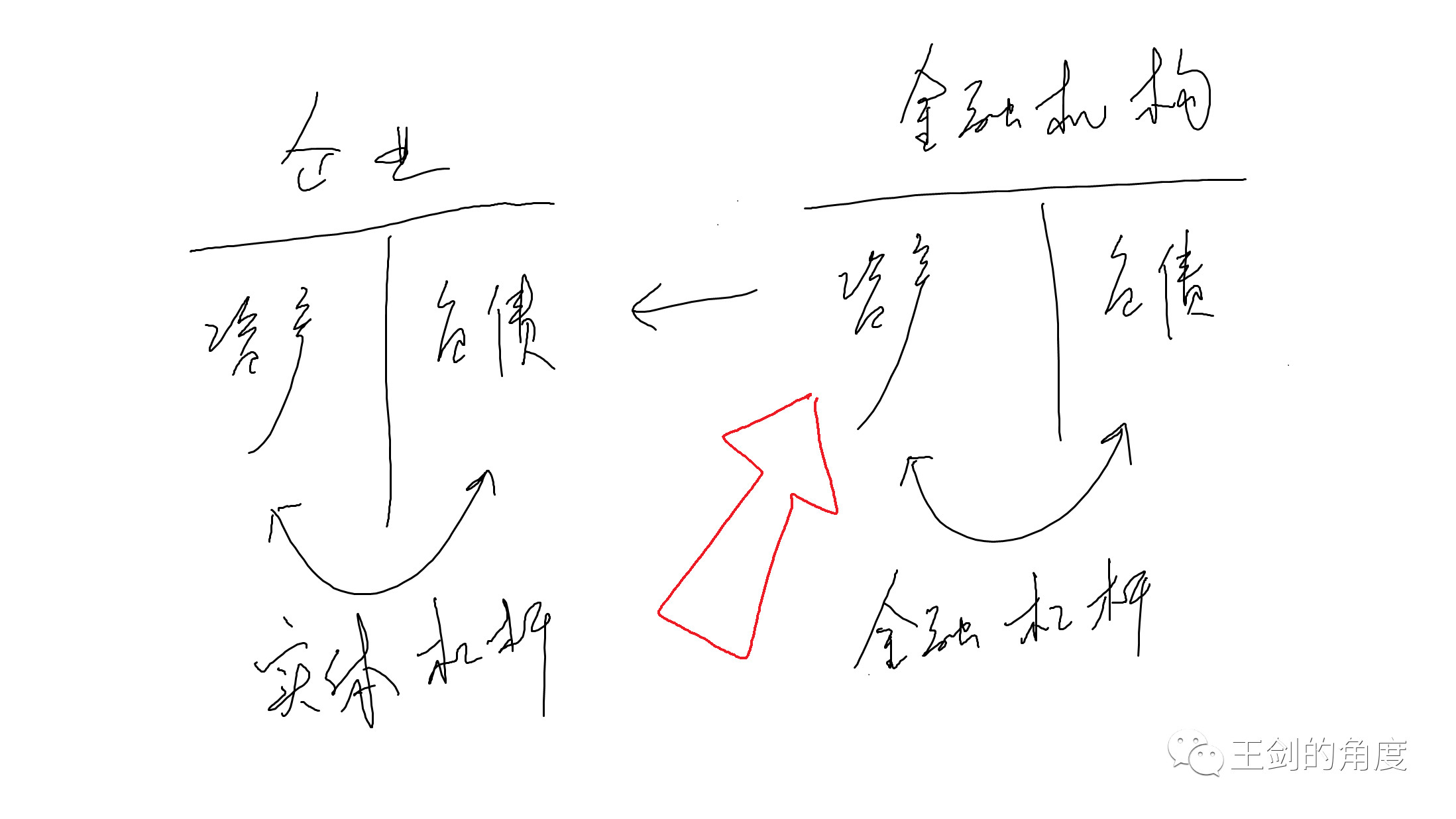

拆雷前,先理解下拆雷原理。首先,先看下金融机构(含金融产品)、企业的两张资产负债表,到表中去寻找杠杆。金融机构和企业,各自都有自己的杠杆水平。其中,金融机构给企业提供融资服务,因此,金融机构的一部分资产,对应的就是企业的一部分负债。

(1)财务杠杆水平:企业一般用资产负债率,金融机构一般用资本充足率。但不能光看全行业的水平,而要看结构。全行业水平正常,并不代表大家都正常。

(2)期限错配水平:即资产与负债的期限错配程度。银行有LCR等指标,企业好像暂时没太好的指标衡量这个。

最开始行动的是央行,她操作的是货币政策,主要作用于金融机构的负债端。

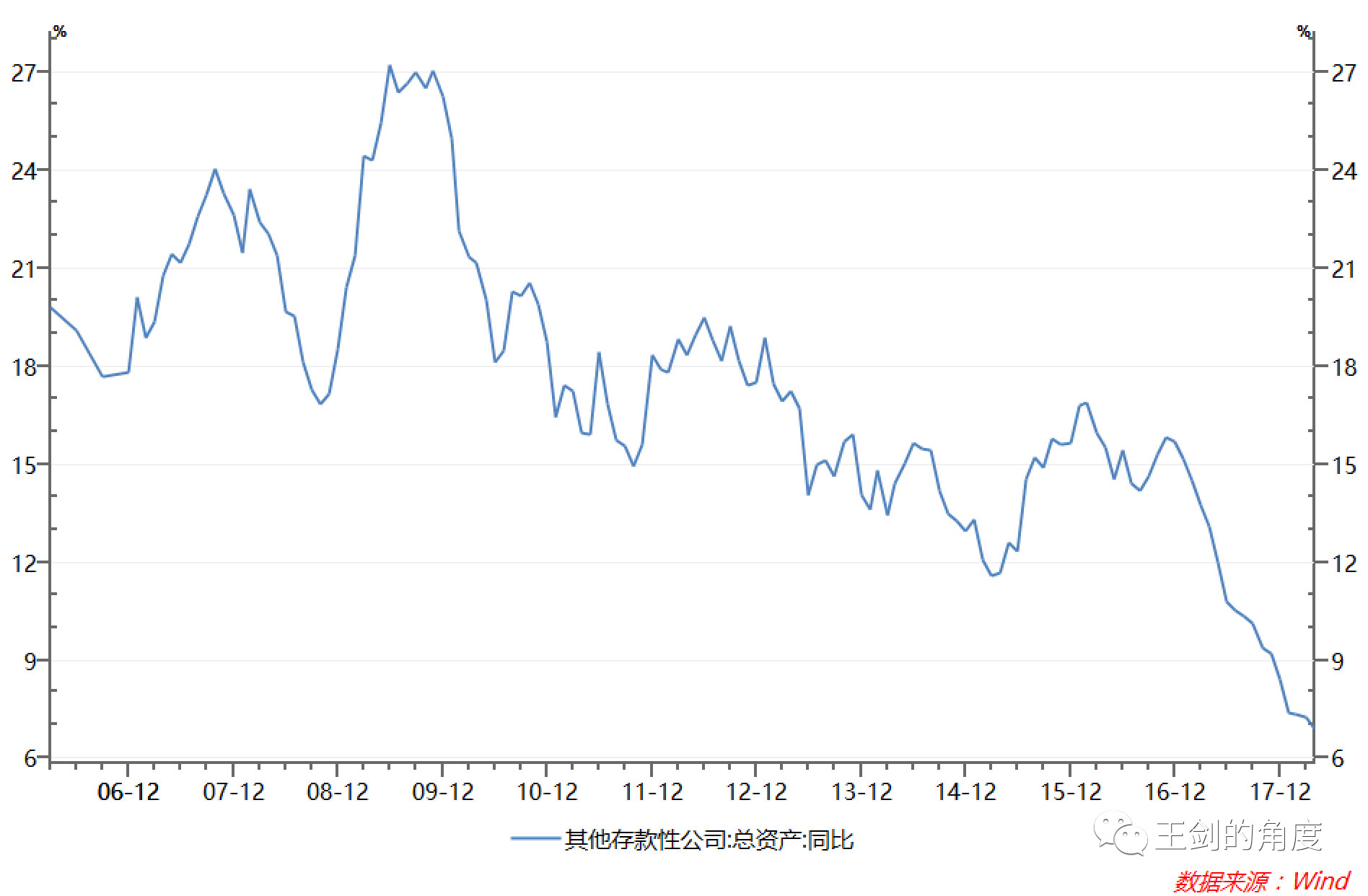

在接下来的整个2017年中,银行间利率一直维持在较高水平,慢慢从负债端挤压着金融机构、金融产品的杠杆。很多对同业负债高度依赖的中小银行,度过了无比痛苦的一年。

但是,由于职责所限,央行没有权限直接干预金融机构的资产端,她只能通过MPA等方式,大致地影响金融机构的资产扩张,其实没法做到很精准。因此,2017年,我们并没有看到金融机构资产端的收缩,也就是杠杆几乎没降,只是在负债端成本的制约下,资产增速快速下行(部分种类的资产则停止增长,比如银行对非银金融债权等)。因此,这时,高杠杆企业的融资还能接续上(只是不能增了),还不是很难受。

金融机构的资产端与负债端的松紧是此消彼长的关系。信用投放过多,会派生更多存款,在法定准备金率和基础货币总额不变的情况下,这会将更多的超额存款准备金冻结为法定存款准备金,超准少了,从而使银行间市场更紧。反之亦然,信用投放被控制后,银行间市场就会显得宽松。于是,我们看到,2018年以来银行间市场利率是下行的,表现为“宽货币”。再加上央行本身也已经将政策略为放松,货币宽松已然明显。

但是,这种银行间利率下行对企业融资并没有直接的帮助。因为,在紧信用的情况,金融机构能够投放出来的资产更少了,而且只能以信贷为主。金融机构的议价地位大幅提高,信贷的定价也随之上升。于是,在“紧信用、宽货币”的组合下,一种银行间利率下行、实体贷款利率却继续上行的吊诡局面出现了,银行差息继续缓步上行。

违约的延续

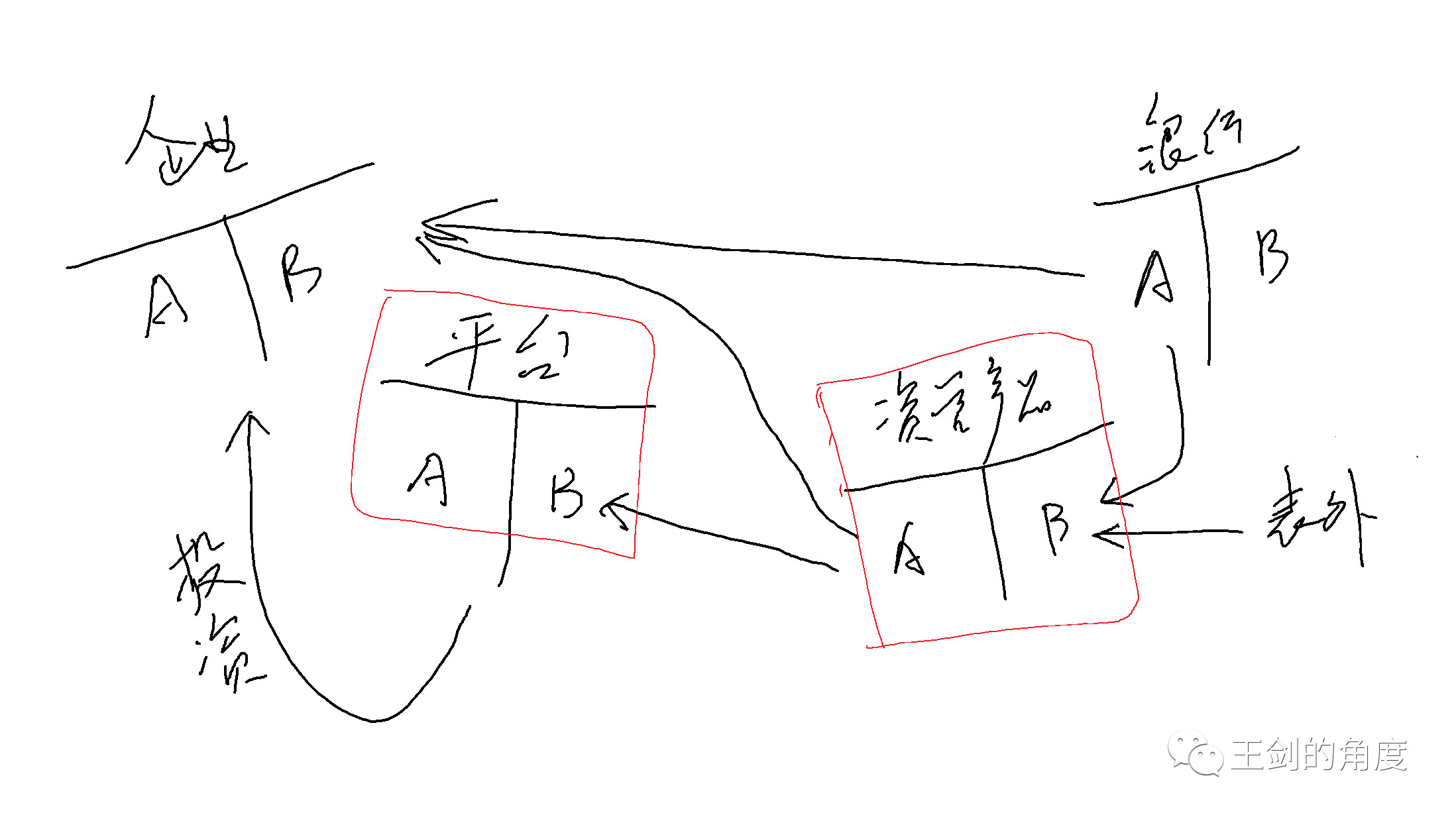

我们把上述金融机构、企业的资产负债表,再做进一步细化。银行等金融机构,经历了上一轮不良资产周期(2011-2015年)之后,已经不太敢给一般企业放贷了。于是,它们改为借道资管产品(表内投向资管产品,或者表外组织资管产品),投向地方政府融资平台、房地产等领域。因为,大家觉得这些领域风险不高(注意,是金融机构觉得它们风险不高,至于是不是真的不高,不知道)。然后,平台等再把资金投资、支付给上下游企业。于是,资产负债表变为:

众所周知,那些杠杆过高的平台和其他企业,基本上都是靠借新还旧活着,自己的造血能力是不足以覆盖到期债务本息的。因此,一旦这些融资渠道断掉,存量债务的违约只是时间问题,跟它们自己日常经营好坏没什么关系。

更加众所周知的是,2018年下半年开始,直至未来1-2年,正是2015年以来发行的信用债的到期高峰。

当局的回心转意?

因此,在“紧信用”的环境下,这些平台、企业的再融资能力已大幅丧失,眼下靠手里的余粮还能支撑一段时间,但随着余粮耗尽,到期高峰到来,总有一天会陷入违约的境地。因此,自今天开始往后面看,债务违约事件还是会继续发生,甚至大概率会发生在平台身上。

这期间也不必过度担忧银行。银行在其中当然难免有损失,但这一轮违约的体量,跟上一轮不良资产周期(2011-2015年)比起来,真的是小太多了。我们更加不能自负到以为银行比我们还蠢,我们预料到的东西,它们也预料得到,早就开始行动了,有些有远见的银行,早几年便开始抽身高杠杆领域。

紧接着,市场人士最为关心的几个问题就摆到了台前:

(1)社融代表着实体部门的融资,融资不好了,实体能好吗?

(2)实何如果不好了,监管还会继续这样严下去吗?

对于第一个问题,通常来讲,回答当然是肯定的,社融不好,经济当然不会好。但是,老的经验未必完全奏效。我们前文已述,我国经济结构转型还在推进,资本密集型的旧产业正在被淘汰,技术密集型、知识密集型的新兴产业正在兴起,这些产业未必需要很多资金投入。因此,社融与GDP之间的相关关系,其实是在弱化的。也就是说,哪怕社融真的继续不行,对实体经济的影响,也未必像大家想的那么大,未必像过去那么大。但遗憾的是,社融与新型经济结构之间的相关关系,我们现在也还没有完全建立,只能从GDP构成中看出个大概,这些部门对GDP的贡献确实是在下降的,具体量化测算还需要进一步研究。

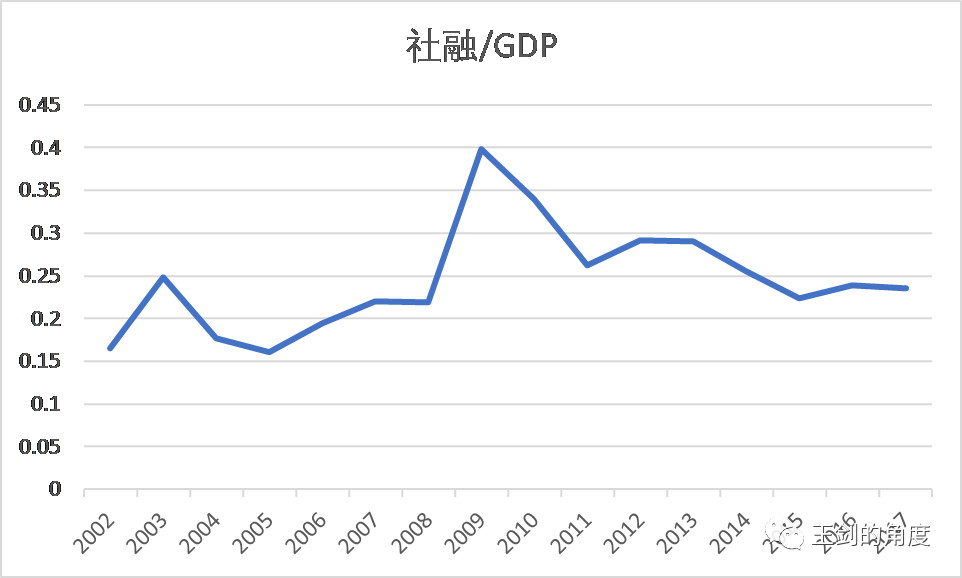

同样,按照这一逻辑推导下去,似乎也没有必要刻意去维持社融总量,甚至可以说,过去几年的高社融本身就是非常态。因为既然那些高杠杆企业是政府想要淘汰,那么它们的融资需求在政府眼里,本身就是无效的需求。这些融资对应的产出,也不会太大。排雷过程中,这些需求被压缩掉了,当然也没有必要增加信贷额度,去完全弥补这一块社融缺口(适当补一点也可能)。而新兴产业,本身也不需要太多资本投入,所以随着未来结构转型推进,实体的债务融资也会下降,社融增速低于名义GDP可能会成为常态,不必大惊小怪。我们可简单观察“社融/GDP”这个值,2009年“四万亿”之后奇高,如今虽已回落,但相比历史值,还是高位。

除非,经济出现极度恶化的局面,失业率或其他关系指标出现失速下行,那么当局才可能会松手。显然,我们的经济说不上太好,但韧性也还不错,至少没出现极度恶化的局面。因此,让我们继续享受拆雷的过程吧。

抬头看,秃鹫投资者已在上空盘旋,随时等待猎物的倒下。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 楼市已沦为赌场,房价一跌先保银行,个人将陷入赤贫!

2. 40年大转折,赚钱越来越难了(陈光明离职后首次公开演讲全文)

3. 资本市场是一个戏台

4. 李迅雷:市场正在给“确定性”溢价

5. 梳理分众传媒(上)

6. 2018中國财富大洗牌!最苦的是房地产

7. 中金、大摩最为详细的并购尽职调查操作实务

8. 【专业好文】互金平台该如何做广告——以英国的监管思路为借鉴

9. 干货 | 解析闪电贷贷前风控策略(实战分享)

10. 11位CEO自述:艰难时刻的选择,决定了你的成就上限