中金、大摩最为详细的并购尽职调查操作实务

2018-06-11 20:29 7355

在中国并购如火如荼的浪潮中,中国金融从业人员素质参差不齐,除了大型金融机构和财务顾问,有极大多数的投行人员已经沦为“倒票贩子”,哪里火向哪里凑,什么稀缺找什么,哪类标的贵找哪类标的。其中,最直接的表现,就是对于并购重组过程中“尽职调查”职责和专业素养的缺失。

这也是海外高大上投行人,回归国内后,除了高就大机构外,在“金融圈”市场里打拼的或自立门户的,会发现自己“手无缚鸡之力”,觉得为什么中国投行是一个“卖方市场”,要么花精力找到好标的结果找不到买方,要么找到服务的买方找标的的价值观被不屑一顾。这是“中国本土投行人堕落”的悲哀。

今日为各位读者精心整理了“中国国际金融有限公司”和“摩根史丹利”的尽职调查操作指引,非常值得学习和借鉴,二者的共性在于对并购标的尽职调查的流程规范性和完备性,二者的差异在于中西方文化差异和财务顾问服务意识形态的差异。

“人间正道是沧桑,世道轮回,因果循环屡试不爽,中国资本市场只会朝着越来越规范且投行人群也会越来越专业的方向发展,勿蹉跎岁月,千金散尽还复来!专业、专注、用心、尽职!慎之于始,慎之于终,与君共勉!”

一、中金的并购尽职调查

(1)尽职调查概述

(2)尽职调查的限制因素

(3)在并购项目中的风险因素及控制

(1)尽职调查概述

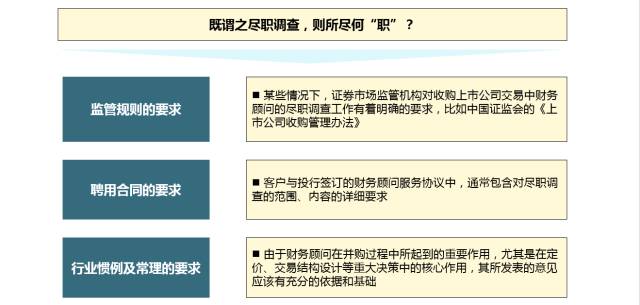

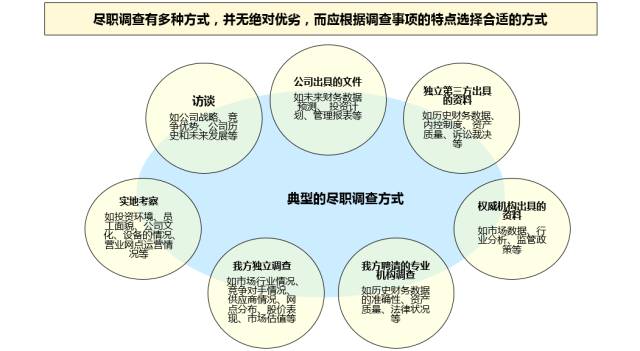

财务顾问开展尽职调查工作的依据

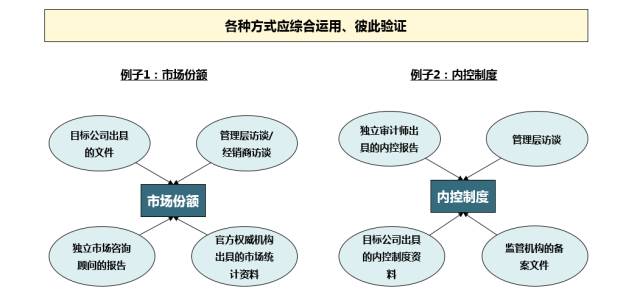

财务顾问尽职调查的方式(续)

全面尽职调查团队的组成

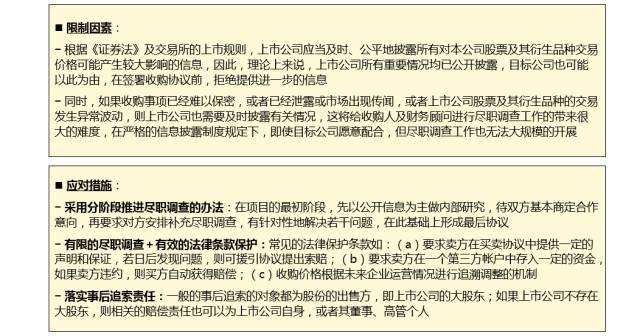

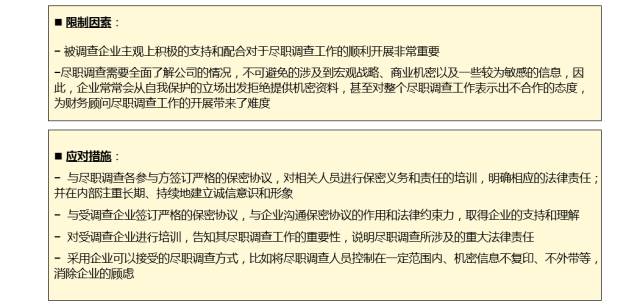

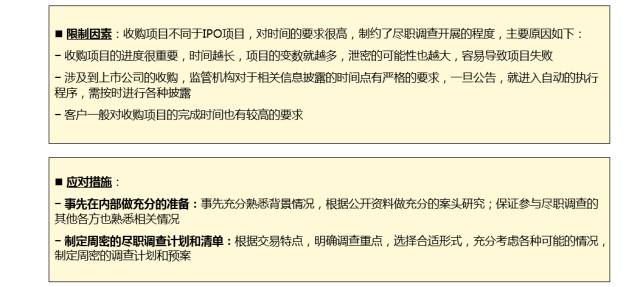

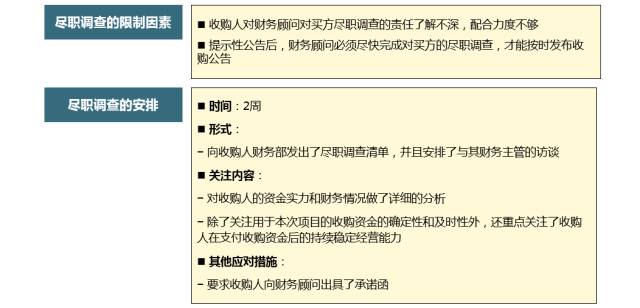

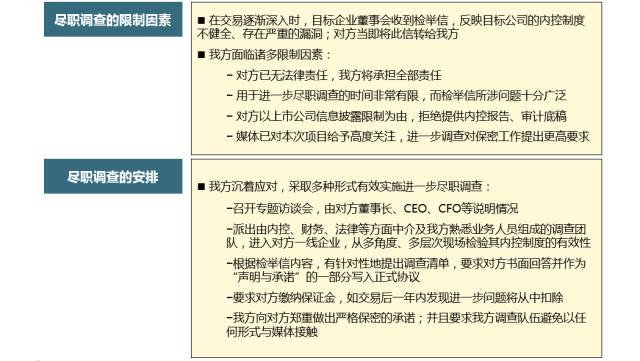

限制因素一:保密的要求

案例三

(3)在并购项目中的风险因素及控制

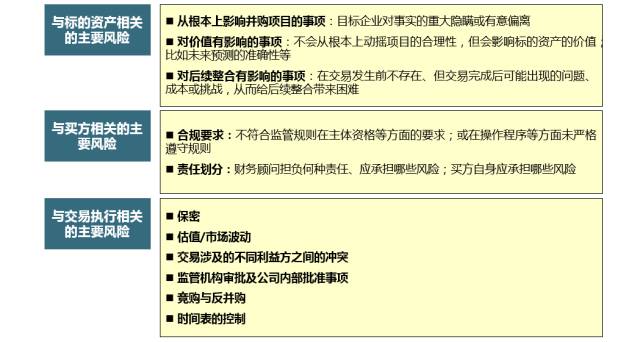

财务顾问在并购项目中的风险因素

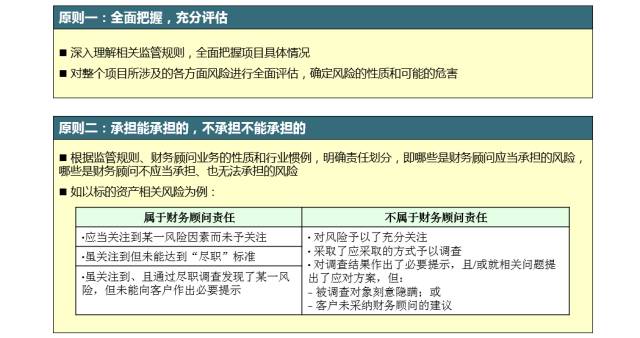

财务顾问处理风险的主要原则

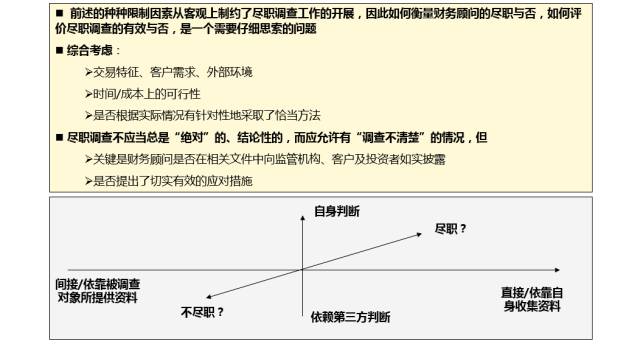

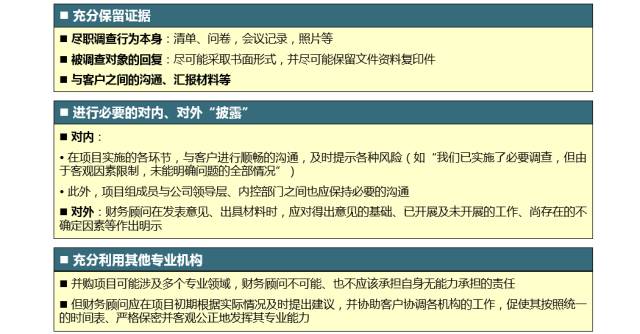

一些操作经验及建议

二、Morgan Stanley的并购尽职调查

(1)尽职调查的范围

(2)尽职调查的组织安排

(3)尽职调查对交易的影响

(1)尽职调查的范围

尽职调查是买方认知卖方的过程,虽然第一阶段和第二阶段的尽职调查工作比较繁重,但其实尽职调查工作贯穿于整个并购交易的始末

示意性的并购交易流程图

买方和卖方之间存在着信息不对称,买方所获得的信息也是不完备的,尽职调查可以减少这种信息的不对称,尽可能地降低买方的收购风险;尽职调查的结果和买方对风险的承受能力可能决定了并购是否能继续往前推进;尽职调查的结果也是买卖双方估值讨论的基础;尽职调查也是买卖双方知己知彼从而编制合并后合作业务计划书的基础。

尽职调查的重要性

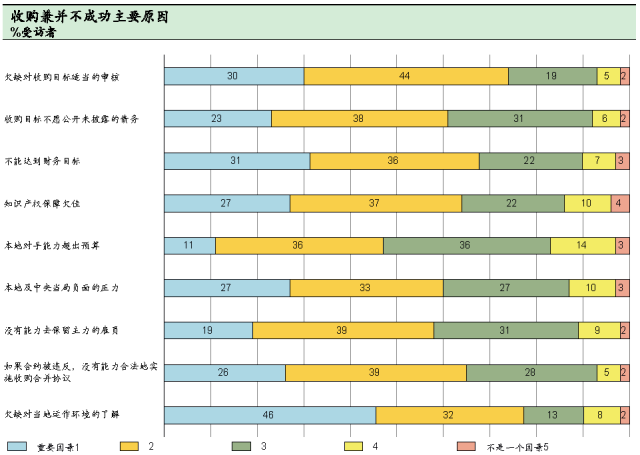

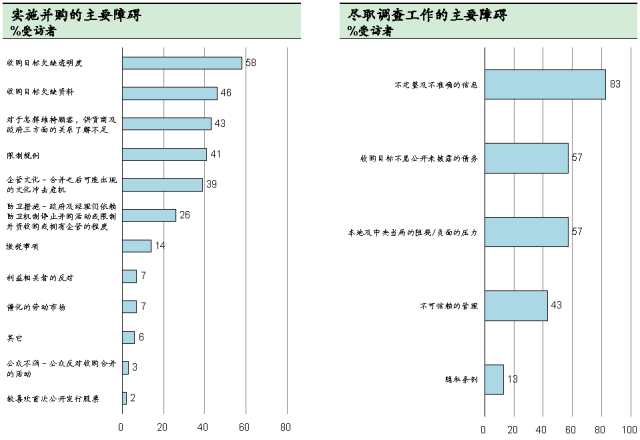

《经济学人信息部》近期的一项对中国并购近况的调查显示目标企业缺乏透明度以及缺少目标企业的相关信息是实施并购的主要障碍;而尽职调查工作方面存在的主要的障碍在于信息不完整不准确及收购目标未披露债务实际情况;调查显示外国企业更多地依靠对目标企业开展尽职调查工作来发现其存在的不足和问题,这也正是它们如此重视并购进程中这一环节的原因,而中国企业的管理人士则把资产估值资料不准确甚至是存在水分视为普遍存在,对比他们并不感到意外,也不会在尽职调查方面花太多时间;事实上,提高透明度,尽可能提供完备的资料是降低双方交易成本,提升交易成功机率的最有效的方法。缩小在尽职调查上的东西方文化差异有别于进一步促进跨国并购活动的蓬勃发展。

东西方企业的差异

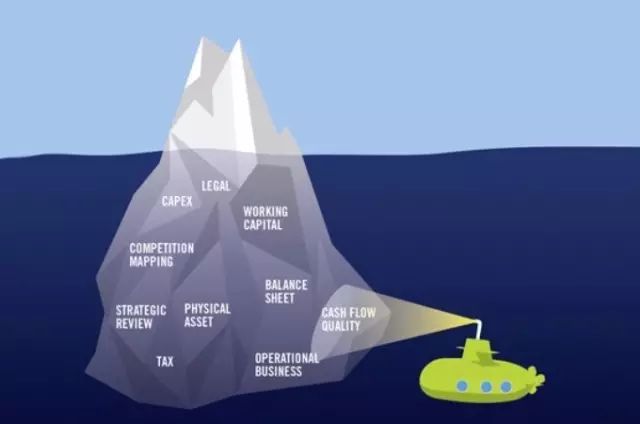

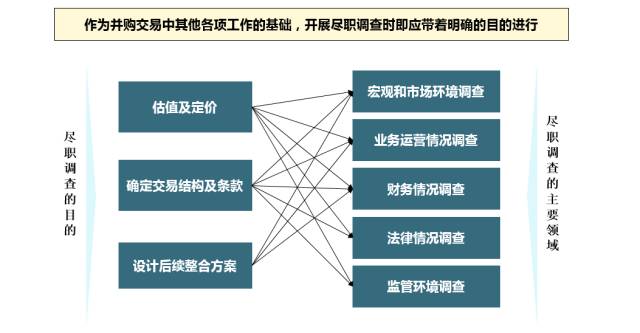

尽职调查就其范围而言需对公司的业务、财务、法律等各方面作全面的评估,从而降低交易的风险,减小交易的成本.

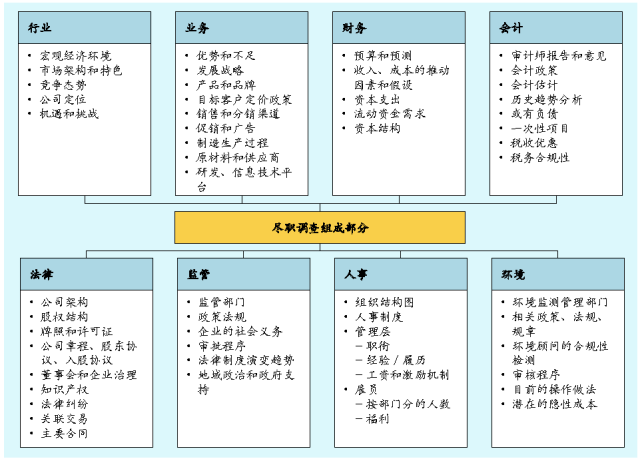

尽职调查的范围和组成部分

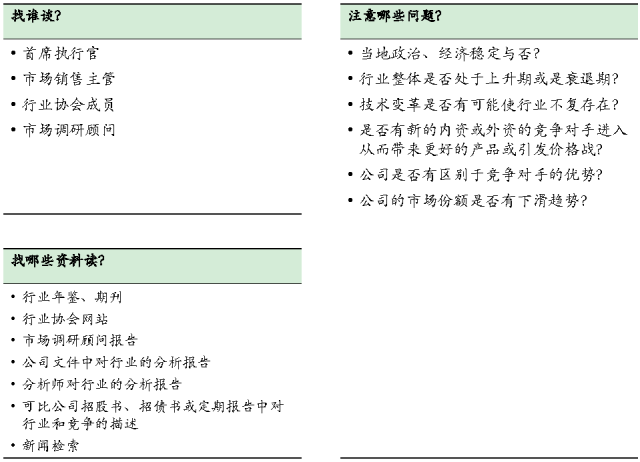

理解公司所处的宏观大环境,行业所处的生命周期和前景,市场的规模、整合度,公司与其竞争对手的各自特点和所占市场份额,今后面临的机遇和挑战。

行业尽职调查

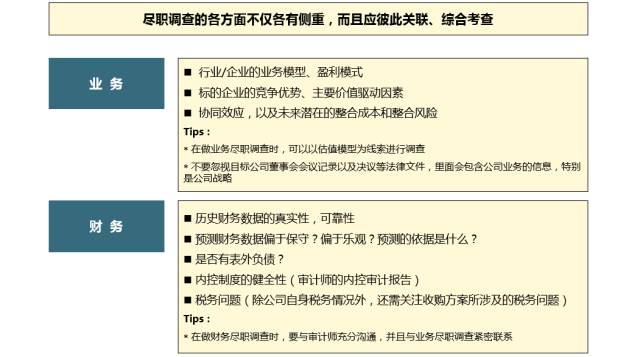

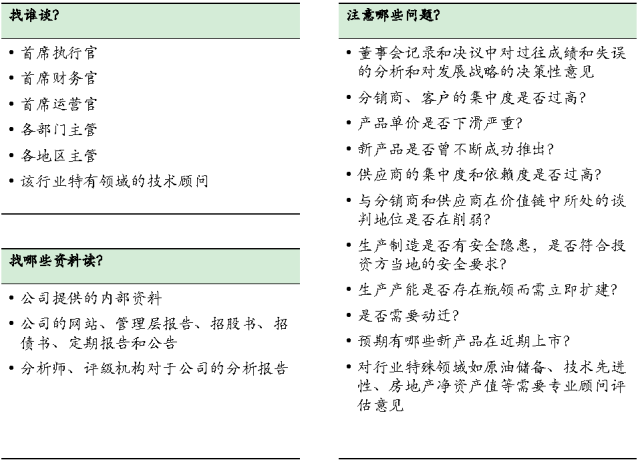

理解公司业务和运营的各主要方面,从侧面验证公司的优势和不足以及公司发展战略的有效性,对兼并收购后所能产生的收入和成本等方面协同效应作估计。

业务尽职调查

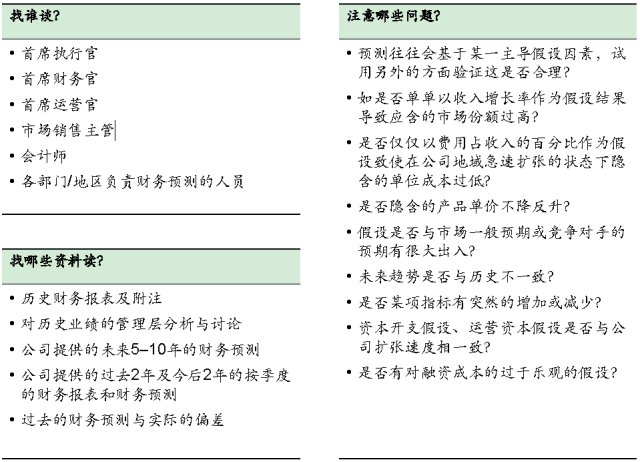

财务尽职调查

确认公司财务报表的真实性和准确性,理解生成财务报表背后的内控机制、报告机制、会计假设和估计,对历史财务报表作趋势分析,对公司的税务合规性进行确认。

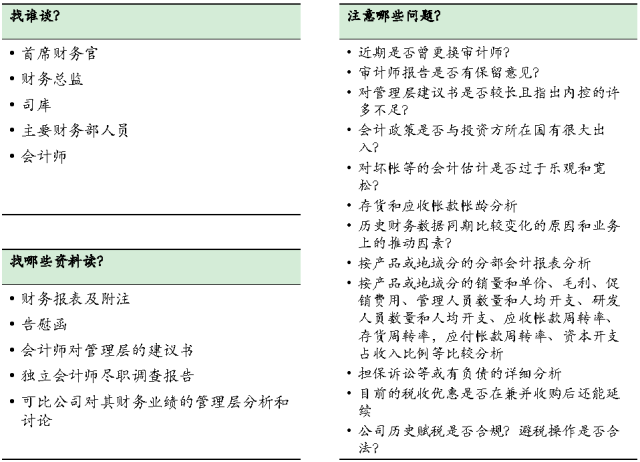

会计尽职调查

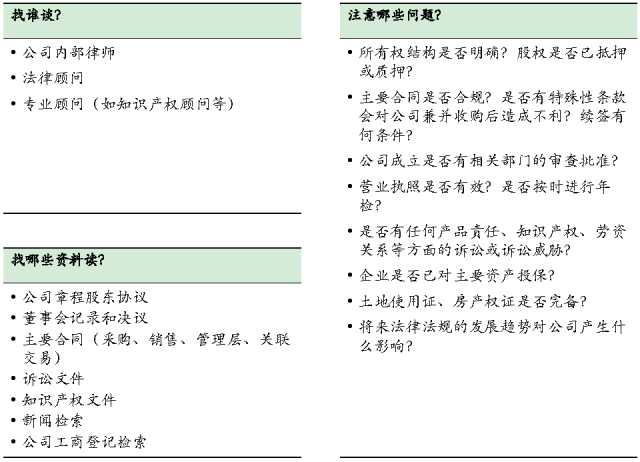

确保公司依法成立并拥有经营其业务的营业执照,找出任何实际的和潜在的法律诉讼;法律风险可能会影响财务(例如赔偿损失)甚至于直接影响业务(例如停业整顿或回收已销售产品等)。

法律尽职调查

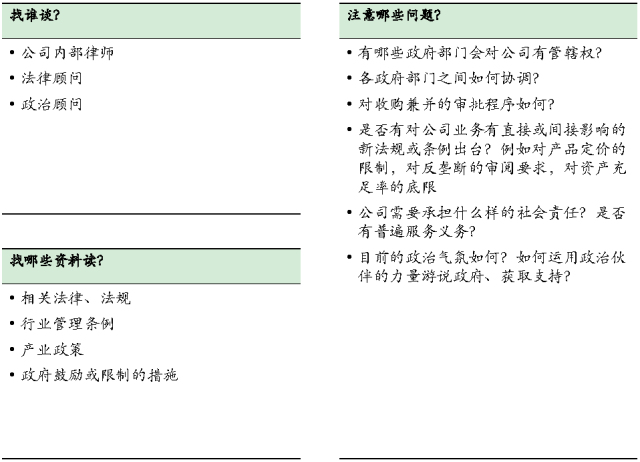

理解公司所处的政治和监管环境,理解兼并收购所涉及的审批程序,以便及早开展游说工作、获得支持、降低获准审批的不确定性。

监管尽职调查

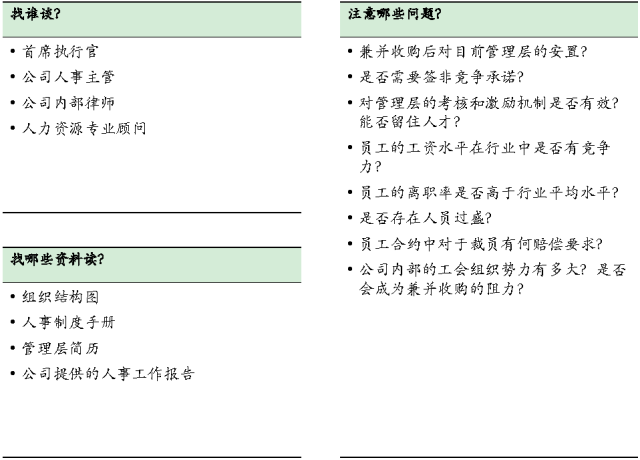

理解目前的人事制度、人力资源结构,确保没有对社保机构拖欠员工福利,提前为兼并收购带来的人事变动做好准备。

人事尽职调查

评估公司所面临的环保问题,确保公司没有违反环保条例,确保公司不会受环保问题导致的诉讼;清理环保问题的成本可能是极其昂贵的,可能会导致公司的名誉损失,也可能导致歇业的严重后果。

环境尽职调查

(2)尽职调查的组织安排

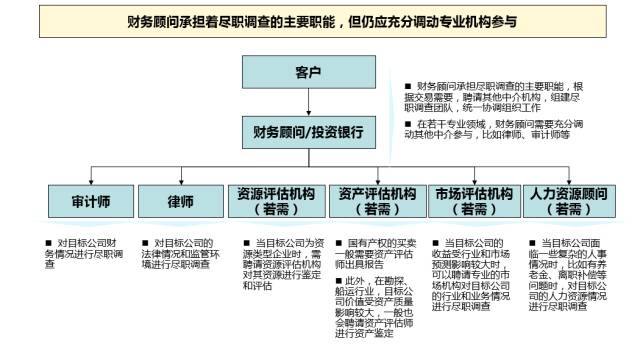

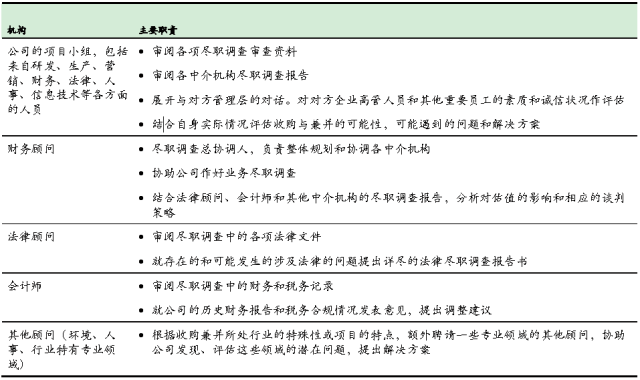

尽职调查,需要公司的项目小组、财务顾问、法律顾问、会计师以及其他顾问通力协作。

尽职调查的组织

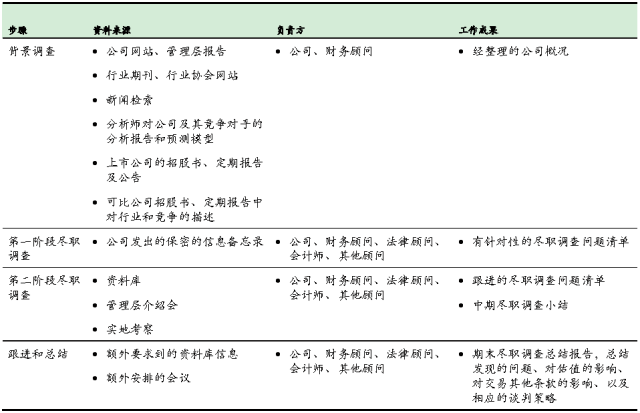

尽职调查的流程主要包括:背景调查、两阶段的尽职调查以及跟进和总结.

尽职调查的工作流程

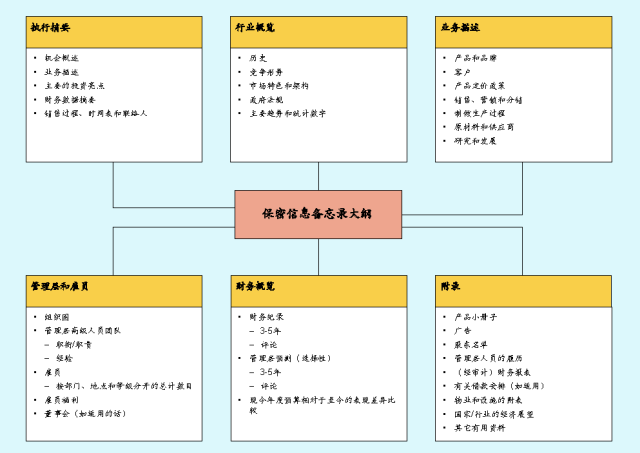

保密信息备忘录应提供足够资料允许买方做出不具约束力的标书;一般不包含在商业上属敏感性的资料。

第一阶段尽职调查

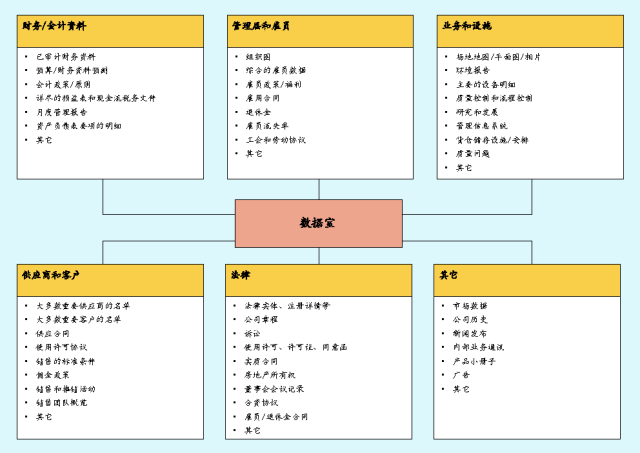

每一个潜在买方会一般会获准在数据室中逗留两至三天;数据室中资料包括:前瞻性的策略和财务资料+关于法律和财务风险的资料。

第二阶段尽职调查

数据室包括按目录收集和分类的编汇材料;在参观数据室之后, 潜在投资方一般会问一些进一步跟进的问题。

第二阶段尽职调查:典型的数据室内容

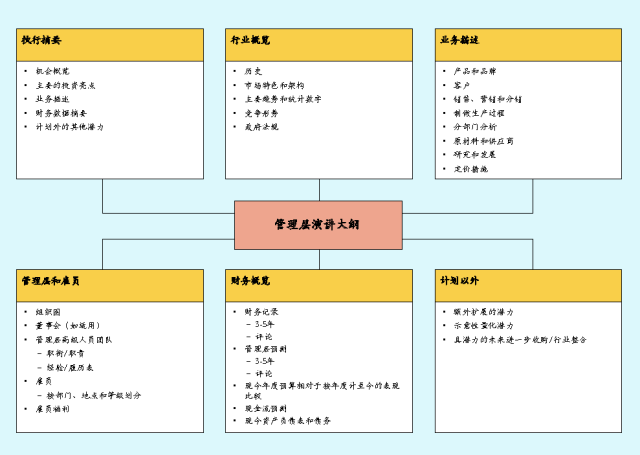

管理层介绍会一般在潜在投资方参观了资料室后举行,这使投资方能问及一些在保密信息备忘录和数据室中没有提供的信息;另外管理层介绍会也是买卖双方直接借此接触了解对方性格、素质、诚信的最佳时机。

第二阶段尽职调查:管理层介绍会内容

潜在投资方一般会希望在管理层引导下参观公司的主要场所、设施财务顾问也会参加实地考察,以对发问的问题、感到有兴趣/关注的部分进行记录整理。

第二阶段尽职调查:实地考察

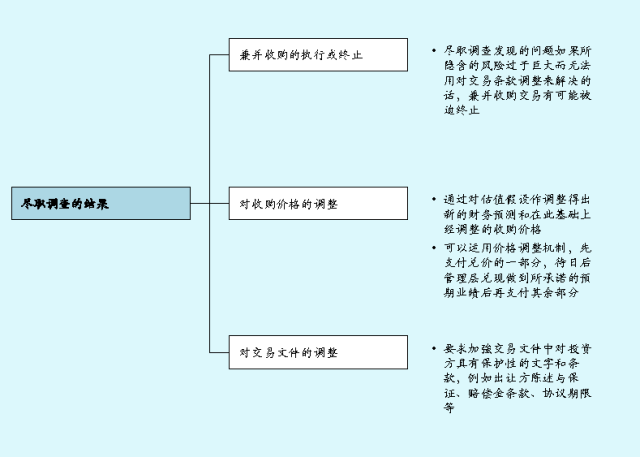

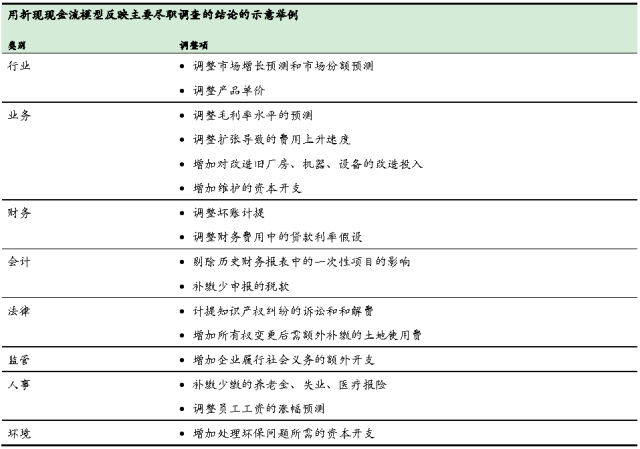

(3)尽职调查对交易的影响

对交易的影响

对收购价格的影响

对买卖协议的影响

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 【专业好文】互金平台该如何做广告——以英国的监管思路为借鉴

2. 干货 | 解析闪电贷贷前风控策略(实战分享)

3. 11位CEO自述:艰难时刻的选择,决定了你的成就上限

4. 借鉴新加坡组屋融资模式 破解保障房融资困局

5. 华谊兄弟们的资本游戏,阴阳合同算什么

6. 重磅!独角兽打新利器,國家队组织,银行护驾,包赚不赔?散户要逆袭?

7. 吃人的紧缩:一个简明的信用紧缩分析框架

8. 干货!PE行业最新研究统计报告

9. 上市公司重大资产重组管理办法:沿革与架构

10. 当代富豪入狱指南