李迅雷:市场正在给“确定性”溢价

2018-06-13 20:40 7277

大市值战胜中小创——2017是元年

记得从2016年第三季度开始,上证50指数的走势就明显强于创业板指数,并从第四季度出现了彼此背离的走势,于是市场开始叫嚷“新价值投资时代”。因此,2017年是大部分机构投资者扬眉吐气的一年,同时也是大部分散户垂头丧气的一年,很多股民从此不再自信,甘愿成为了基民。

事实上,几乎所有成熟市场的发展历程,都是一部绞杀散户史,而当前散户交易量占大头的市场,都无一例外地被称作新兴市场。因此,从新兴市场向成熟市场转型的过程必然是痛苦的。如年初不少人预言2018年股市将出现“风格切换”,但时至今日,预期中的风切换并未出现。

从宏观的角度看,似乎并不支持“风格切换”。通过对2017年上市公司年报的汇总统计,发现中小市值公司净利润增加的同时,净现金流和经营性净现金流均出现下降。根据国家统计局对规模以上企业利润的统计,发现国企的利润增速从2015年10月份见底回升,而私营企业的盈利增速则在低位持续徘徊,并在一年以后开始回落。

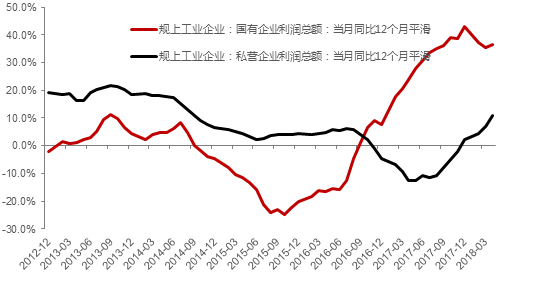

规模以上国企与私企的利润增速

如今,国企的利润增速维持在30%以上,而私企只有10%左右。由于大型企业多属于国企,中小创多属于私企,因此,这张图大致也可以反映大企业的利润增速快于中小企业的企业。此外,从国家统计局公布的全国城镇私营单位在岗职工的平均工资增幅看,2017年只有6.8%,低于名义GDP增速,而非私营企业的平均工资增幅为10%。

总体来看,产业上段的利润要好于中下段,这从PPI和CPI的不同涨幅中也可以看出,产业上段的企业以大企业居多,如石化、钢铁、有色、电力等。这实际上反映了供给侧改革背景下大型企业,尤其是国企的优势,因为它们既有资源的定价权,又可以获得较低的融资成本。

相比之下,集中在产业中下段的中小民营企业要面临环保成本提高、原料成本上升、融资难和贵等困难,自然就竞争不过大型国企。

从全球看,500强企业多属于行业巨头,并且在行业中占有很大的市场份额,如沃尔玛、壳牌、三星、西门子、大众、丰田、亚马逊、苹果等。尽管中国不少企业在全球500强中占有一席之地,但绝大部分都是国家垄断为特征的国企。大部分国内制造企业在国内对应行业份额不高,更不用说在全球的市场份额了。

这说明两点:第一,今后独角兽类型的企业会不断增加,赢家通吃的格局会越来越明显,因此,大企业的发展空间比中小企业各大;第二,中国大企业目前市场份额不大,仍有提升空间。因此,在投资上应该“抓大放小”。

至于小标题提出2017年是“抓大放小”的元年,是因为从宏观层面看,大企业的提速似乎刚刚开始,中小企业的降速及优胜劣汰也开始不久。下面会就此话题再深入讨论。

存量博弈时代——给“确定性”溢价

一年前,我首次提出中国经济步入存量主导时代,何谓存量主导呢?不是说没有增量了,而是当存量足够大了之后,增量对存量的影响越来越小。存量经济的特征,可以从人口增速到货币增速,从周期品到非周期品的产量和销量等多个方面体现出来。

前几天国家民政部公布了今年一季度的社会服务报告,其中,结婚登记人口为301.7万,去年一季度为319.8万,同期减少了18万人;火化遗体数为140.2万,去年同期为122万,增加了18万。从短期看,这有点像“减量经济”了。此外,流动人口数量从2015年开始下降,劳动年龄人口从2012年开始下降,2017年,全国客流量也首次出现下降。

自2017年以来,M2增速出现了快速回落,过去20多年,M2增速平均达到18%,如今只有8%了。

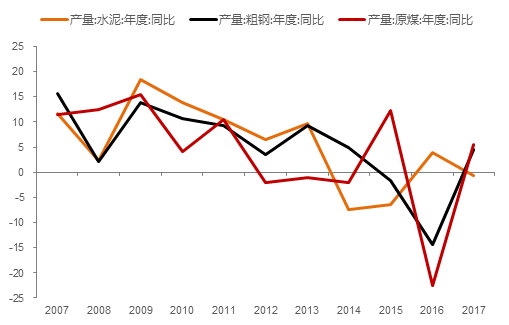

如下面这张图反映了钢材、水泥、煤炭的产量都接近于零增长,甚至负增长。

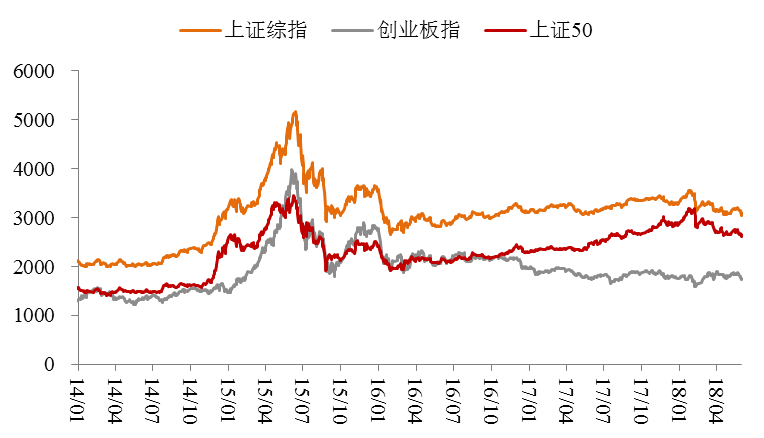

能体现存量经济特征的数据还很多,如二手车交易量的两位数增长和新车销量的接近零增长;存量经济主导下,趋势性机会必然减少,如2015年6月之后,A股市场波动幅度大幅收窄,无论是上证综指还是创业板或上证50,基本都走L型。

在指数相对稳定的情况下,个股的涨跌幅变化却是巨大的,如医药、食品板块中不少股票创出历史新高,但还有不少小市值股票连续10个跌停板。在2016年之前,占总市值5%的小市值股票经常上演乌鸡变凤凰的故事,累计的年化涨幅远超巴菲特的平均年收益率。如今,这样的故事很难继续下去了,因为存量博弈的特征就是此消彼长,增量博弈的结果往往是鸡犬升天。

例如,10年前白酒销量的增速超过30%,如今,白酒销量接近于零。因此,10年前什么酒厂都赚钱,10年后很多酒厂都经营不下去了;10年前高端消费群体都还习惯于浓香型白酒,10年后的今天,相信很一部分高端消费群体都只喝酱香型了。在低端白酒领域,牛栏山一枝独秀,市场份额不断提升,而其他白酒的份额就相应下降。

假如未来茅台和牛栏山分别在高端和低端领域的市场销售额将稳居第一,且份额不断提高的话,那么,就应该给它们更高的估值。类似的,如水泥行业、家电行业或者其他细分行业的龙头已基本确定,假如未来还能继续提升市场份额,则应该给予龙头公司更高的溢价,因为它们的未来龙头地位比较确定,作为理性的投资者,应该给确定性溢价。

那么,何谓确定性呢?我所指的“确定性”应该包括以下几种类型,但不限于这几种类型:第一类,当然行业龙头公司,如2002年国泰君安研究所曾出版《未来蓝筹》,推出了30个行业的龙头企业,即不管所处行业发展前景如何,龙头公司可以凭借市场份额的提高来获得超额收益。

第二类,长期维持较高ROE的公司,以证明这类公司可以跨越周期。如过去10年中至少有8年的ROE维持在10%甚至15%以上。我相信,大部分所谓高成长的企业都很难做到ROE长期维持在10%以上。能维持在15%以上ROE的,在美国基本上属于全球知名品牌类上市公司,如烟酒食品、服装及生活家居用品、国家管制的金融企业等,如银行保险。估计中国也是大同小异,只是品牌类相对少,管制类相对多。

第三类,公司治理结构比较完善、主营业务很稳健的企业,不存在未来行业管制要放松、管理层发生大变动、补贴要取消等风险。

过去,散户对A股市场的具有很强的定价权,大家都喜欢讲故事,不喜欢讲估值。如炒地图时,号称“东有深圳,西有喀什”,或“南有茅台,北有皇台”,越偏远的上市公司,估值水平越高,因为越遥远,越朦胧,越不确定,想象空间越大。

如今,随着机构投资者规模的不断增加,市场也渐渐趋于理性。过去认为上市公司改变主业是乌鸡变凤凰的机会,估值水平可以提高;如今则认为改变主业是风险,股价要打折。在交易所成立28年来,第一个五年会给从单一经营向多元化经营的公司股价给予大幅溢价,因为那时处在短缺经济时代;第二个五年会对经营不下去的公司股价大幅溢价,因为这些公司必然会进行资产重组。

再之后呢,出现了网络股泡沫,概念股、题材股长盛不衰。但是,这些没有业绩支撑的股票,最终都会显露原形,股价回归到合理的估值水平。比如,有些带H股的中小市值A股,原先与对H股的溢价超过100%,但最终是A股向H股的股价靠拢,而非H股上涨。

乌鸡变凤凰或丑小鸭变天鹅,原本就是极小的成功概率,或几乎不会成功,对于这类“不确定性”的小概率事件,应该给予折价而非溢价。令人奇怪的是,这样浅显的道理,在A股市场上却要用27年的时间来领悟。因此,如今A股市场终于从“博傻”转变为博弈,从给不确定性溢价,到给不确定性折价。

相信今后A股市场的估值理念会越来越接近于成熟市场,即给不确定性折价,给确定性溢价,给小公司相对低的PE和PB,给大公司的相对高的PE和PB。

相信趋势的力量

过去,我研究并撰写过不少报告来解释为何小股票的估值水平可以更高,如分别从流动性溢价和信用溢价的角度来探讨风险溢价的合理性。如《A股高估值如之谜》、《为何200倍市盈率的股票比20倍更有投资价值》等。但到了2017年,小市值股票高溢价的思维定势不再延续了,代表价值投资的理性趋势逐步形成。

或许你会质疑,大企业盈利增速的提高,是因为供给侧改革、环保以及国家对国企的扶持,如果国家没有给国有企业提供这些优厚条件,那么,这些企业未必能经营好。此话有一定道理,但不可否认,所有的发达经济体,都存在从社会资源到市场份额都向大企业集聚的结果或趋势。

如国内的BAT,应该说没有获得政府部门的多大支持,否则它们就不会到海外寻求上市了。但它们早已成长为国内乃至国际的巨无霸企业。因此,我们既要看到短期因素,如供给侧结构性改革推动去产能和优胜劣汰过程加速,但也应该看到中长期趋势,如环保要求提高,行业为达到规模经济要求,加速整合。

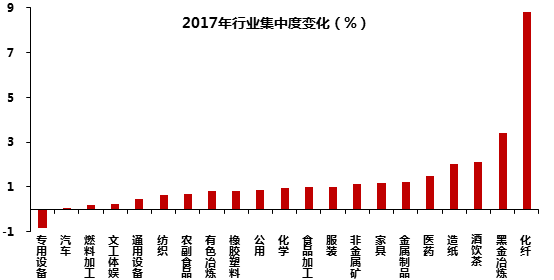

数据表明,2017年大部分行业的集中度都得到了提升。行业集中度的提高,意味着行业进入门槛的抬高。过去行业的进入壁垒都很低,以养猪产业为例,过去农民养猪很普遍,散养户贡献的猪产量要占全国总产量的一半以上。如今,随着环保成本、饲料成本及人工成本的上升,集约化养猪成为最经济的方式。

2014年以后,中国猪肉消费量开始下降,这也导致了养猪行业的产能过剩。因此,当存量经济特征越来越显现出来的时候,企业投资新行业的风险也越来越大,靠加杠杆赚钱的时代过去了——这与过去增量经济时代的投资模式迥然不同。

上周研究所内部培训,我对行业公司分析师说,大家今后要尝试撰写提出“卖出建议”公司研报。或者,分析师在推荐并看多所在行业的一组股票同时,也不妨推出一组“看空”的股票。因为既然存量经济下会出现此消彼长的现象,那就应该对某个存量博弈行业的股票同时提出“多空建议”。

行业集中度提升是一大趋势,监管制度更加完善、产业政策更加科学或是另一大趋势。过去资本市场存在较多的“监管套利”机会,如“壳资源”价格居高不下,定向增发等再融资规模也十分可观,套利空间很大,手段很多。这也是为何小市值A股估值水平长期偏高的客观原因。

2016年之后,随着监管制度的规范和严格执行,套利机会大大减少,壳价值大幅缩水。实际上,我国资本市场监管质量的提升,也是借鉴成熟市场的通常做法,未来监管理念与成熟市场的监管理念越来越接近,这是大势所趋。

就产业政策而言,它对资本市场的影响也非常大,如过去就有过国有企业的优先上市现象,如今则是独角兽企业优先上市现象。从未来看,注册制必然会推行,优先上市现象必然会消失。最近,国务院有关部门发布文件,宣布不再对光伏设备制造企业进行补贴,引发相关上市公司股价大幅下跌。今后,受补贴的行业一定会取消补贴,这意味着,补贴具有不确定性,对仍在接受补贴的上市公司而言,可能存在未来取消补贴的“不确定性折价”风险。

因此,从资本市场的发展轨迹看,我们正沿着成熟市场的发展轨迹,在曲折中潜行,趋势的力量之所以强大,因为它合乎逻辑。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 梳理分众传媒(上)

2. 2018中國财富大洗牌!最苦的是房地产

3. 中金、大摩最为详细的并购尽职调查操作实务

4. 【专业好文】互金平台该如何做广告——以英国的监管思路为借鉴

5. 干货 | 解析闪电贷贷前风控策略(实战分享)

6. 11位CEO自述:艰难时刻的选择,决定了你的成就上限

7. 借鉴新加坡组屋融资模式 破解保障房融资困局

8. 华谊兄弟们的资本游戏,阴阳合同算什么

9. 重磅!独角兽打新利器,國家队组织,银行护驾,包赚不赔?散户要逆袭?

10. 吃人的紧缩:一个简明的信用紧缩分析框架