三大央行亮牌后的市场怎么看?

2018-06-25 22:01 7318

摘要:

中短期(1个季度内),欧日央行路径确定,而联储决策环境鹰化+通胀上行,将牵引市场预期不断收紧,美债收益率和美元指数仍将向上;长期判断,要落到基本面,美债收益率有下行压力。

风险点在于:欧洲政治动荡催生的避险情绪可能会压抑美债收益率;美国的贸易政策会影响美债和美元。

三大央行亮牌后的市场怎么看?

6月15日,随着日本央行议息会议决议公布,美欧日三大央行年中决策都已亮出“明牌”:

就单次决议来说,欧日按兵不动、联储加息,这都在市场预期之中,不是市场关注的焦点;但各央行决议还给出了未来一段时间的政策路径。

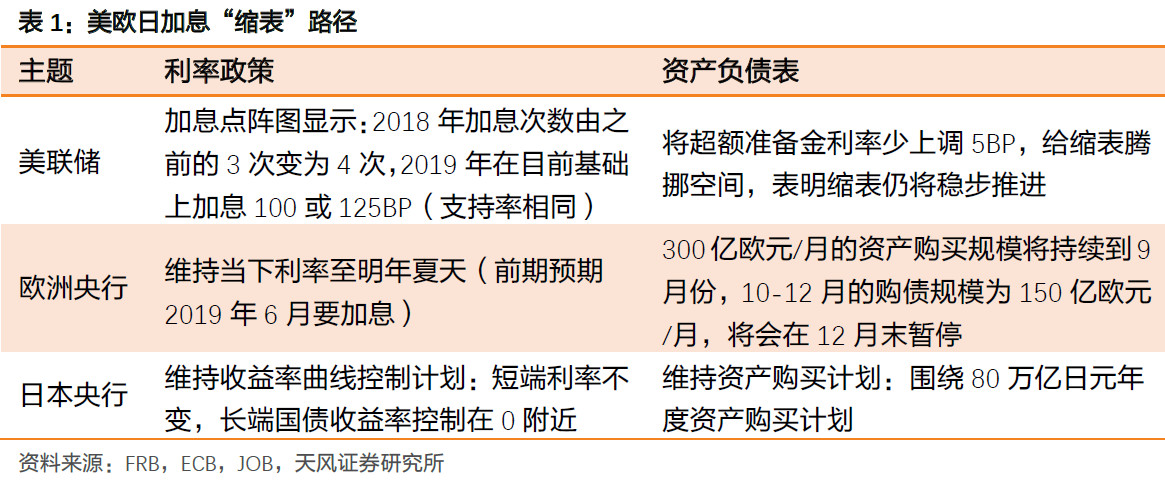

美联储:2018年由加息3次变成4次,技术性的少调超额准备金利率,表明为控制缩表对利率造成额外冲击,通过超额准备金利率约束联邦基金利率超出目标区间,意味着缩表计划仍将稳步推进,且“副作用”显现;

欧洲央行:利率到2019年夏天都维持不变,资产购买在今年9月、12月分别缩减至150亿、0亿欧元/月;

日本央行:收益率曲线控制计划维持不变。

从收紧节奏上,美联储(加息缩表)>欧洲央行(利率不变,但逐步退出QE)>日本央行(利率、资产购买均不变);

但就变动而言,美联储(年内加息由3/4次平衡到偏向加息4次)>日本(与前期一致)>欧洲央行(加息进一步推延,相对前期变鸽)。

总的来看,美欧日描绘的未来政策路径非常确定,从年内来看,主要的博弈点有2个:

(1)欧日央行会不会进一步偏鸽:以日本央行为例,由于采用了“inflation-overshooting”(通胀超目标锚定),在经济复苏显现疲弱之际,决议中标明了:片冈刚士建议在预期通胀走低时,要采用额外宽松政策。

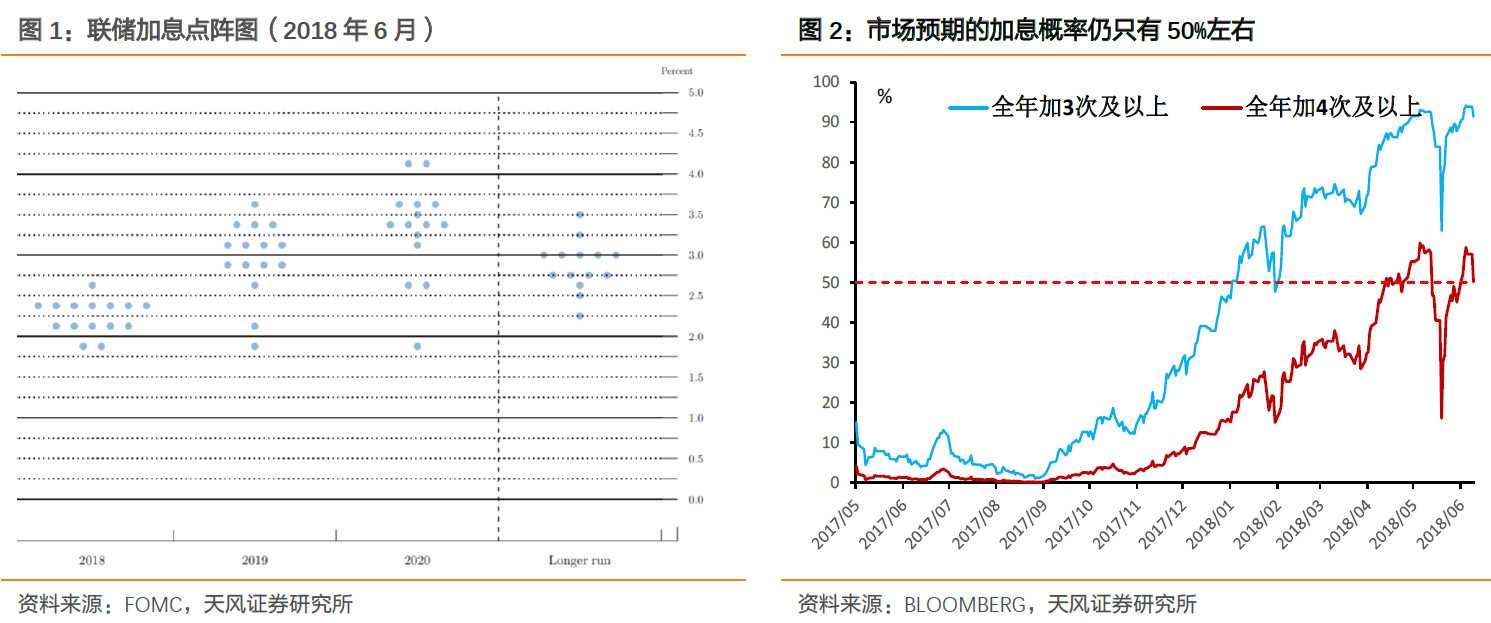

(2)美联储到底加息3次还是4次:毕竟相对于联储的利率点阵图,市场预期的加息4次概率仍未预期充足。

如何理解美欧日央行的政策路径设置?又如何看上述两个博弈点未来演化?这都需要基于美欧日央行的决策基础来判断:

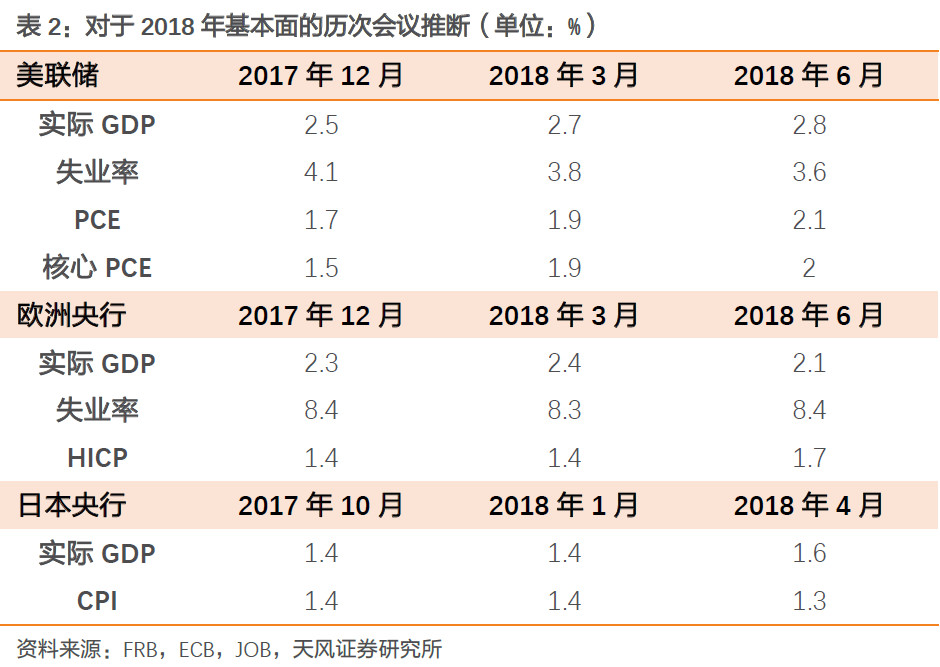

从对基本面判断来看,美联储不断调高经济增长预期,日本央行也小幅调高增长预期,但欧元区却显著下调增长预期,这也解释了从政策变动角度,为何欧洲央行变的相对鸽派了。

除此之外,美欧的通胀预期都进行了上调,但日本前期(4月)调低了通胀预期,基于通胀的疲弱,日本选择了按兵不动。

需要注意的是,对于更长期限的基本面展望,各国都显著下调了对经济增速的判断,但通胀预期都进行了显著上调。

我们基于决策基础来看,未来博弈的两个点到底会有什么变化:

(1)欧日央行会进一步偏鸽么?

首先,明确一点,日本央行超预期的可能性不大,这要基于日本央行的政策逻辑理解:

日本央行采用的是”inflation-overshooting”(通胀超目标锚定),同时日本的通胀预期又有显著的适应性特征(通胀预期对实际通胀有显著依赖),因而只有观察到的通胀显著超过目标值2%时,日本才会采取鹰派动作,以目前来看,尚无此基础。

但仍要提防2点:

一是,日本央行基于通胀目标采用的是收益率曲线控制计划,这个计划的核心是短端利率不变,长端利率锁定在0附近,维持这一计划的资产购买弹性是可以变化的,不一定要保持在80万亿日元的规模上,因而,要提防日本央行因通胀变动,造成收益率曲线控制所需要的资产购买弹性变动,按照前期经验这对美元和美债有显著影响。

二是,前面提到的通胀预期下行背景下的额外措施,这要基于日本通胀预期来看,至少在9月之前,可能还看不到。

欧洲央行呢?欧元区经济下行背景下,欧洲央行会进一步超预期么?

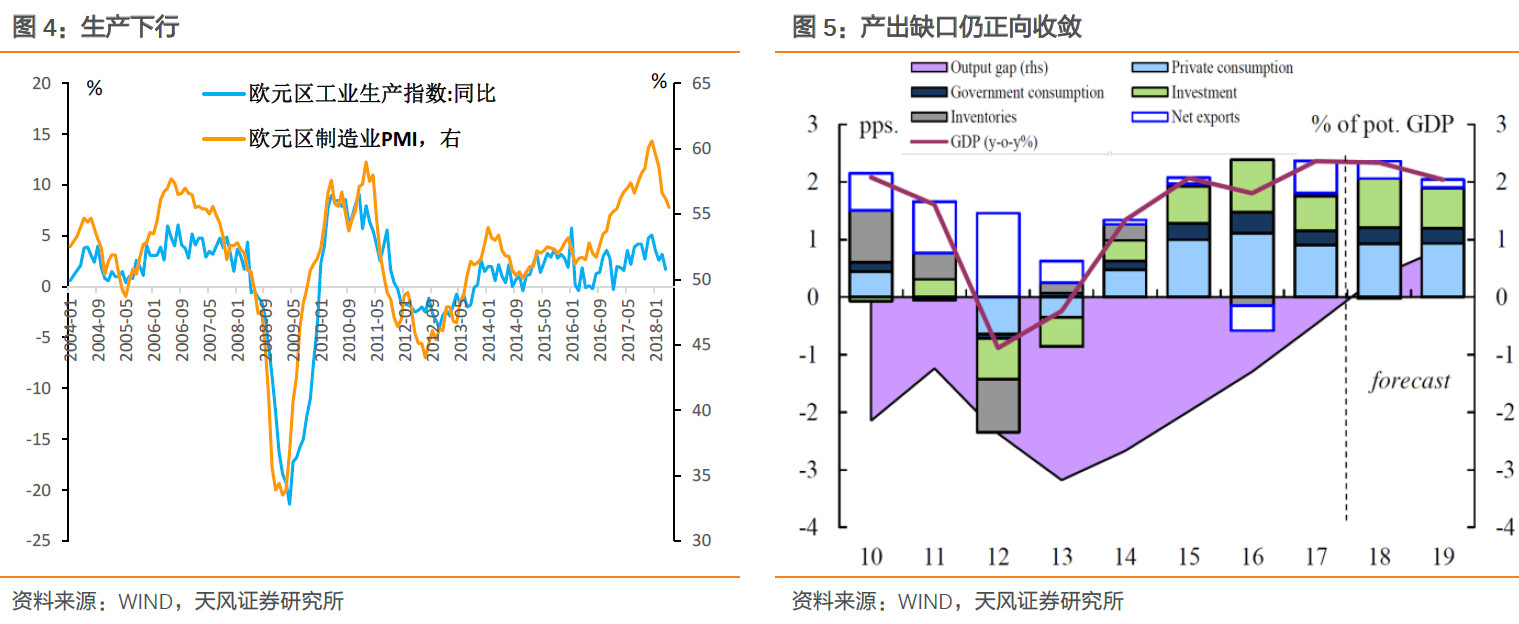

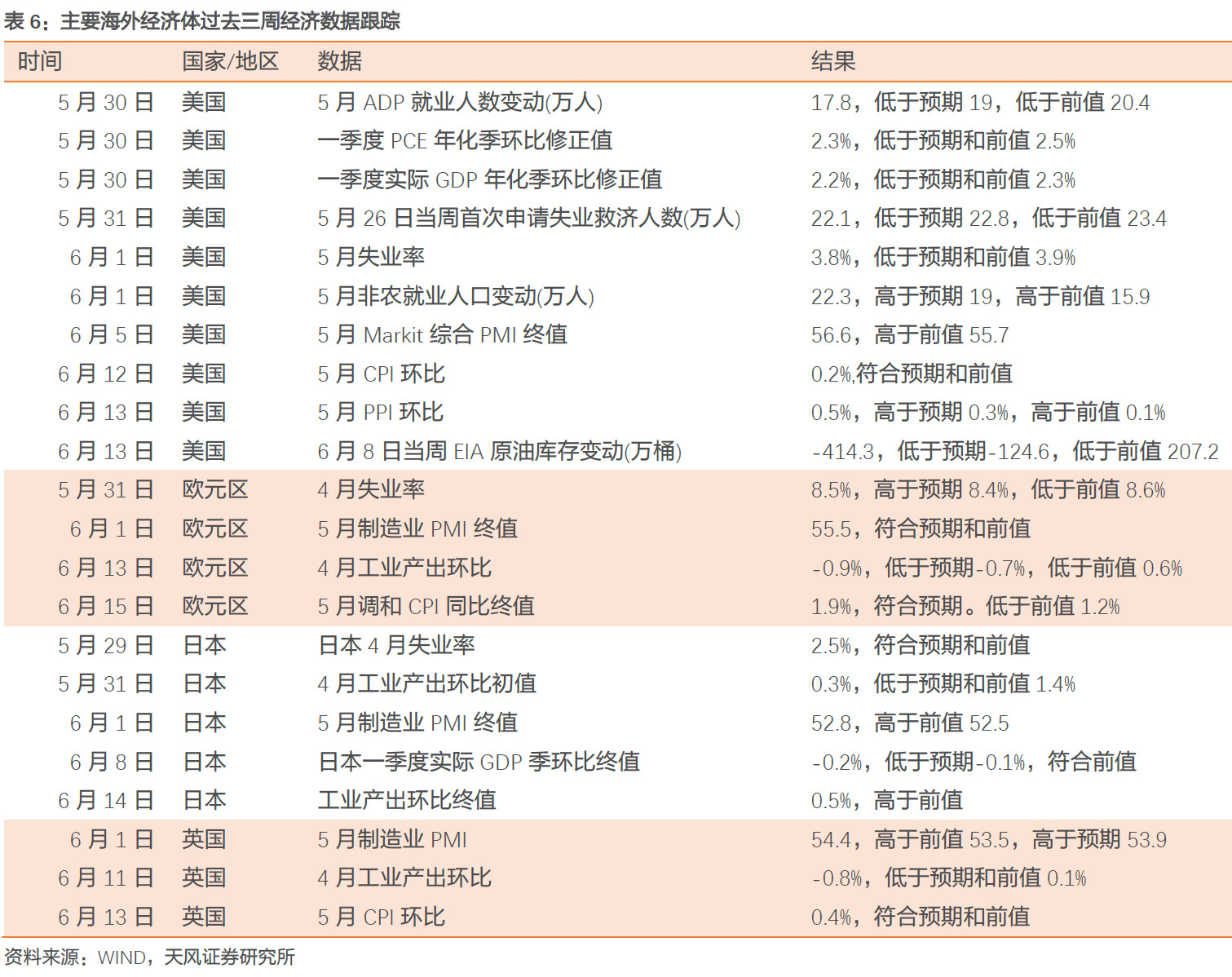

首先,由于生产的下行,偏鹰概率不大;但目前的下行速度应被视为高速增长后,向潜在增速的回归,经济总体仍处于景气区间,产出缺口收敛(意味着通胀有上行压力),进一步偏鸽的可能性也不大(参考前期报告:《海外经济趋势向下了?》)。

因而我们判断,至少在整个3季度,欧洲央行超预期变动的概率都不大,但长期的风险点在于欧洲经济不稳定性增加。

(2)美联储到底加息3次还是4次

市场与美联储的分歧主要在于——对决策基础的信心认知:市场的通胀预期在平稳震荡之中,而联储观察到的通胀仍在持续攀升。

基于基础通胀指标(UIG)趋势更加平滑,更具有领先性,而目前这一指标5月仍在攀升,因而联储关注的PCE预计仍在攀升途中,短期内的通胀能够支撑联储的鹰派态度。

更为重要的一点是:目前联储由于成员变动,有明显的“鹰化”趋势:

(1)在轮值投票的的地方联储主席态度变化上,2018年是3个鹰派+1个中立,替代了2017年2个鸽派+1个中立+1个鹰派,鹰派实力陡增;

(2)除了轮值变动以外,存量委员的态度也在变化,纽约联储主席杜德利的态度就由鸽派转向了中立(其年中卸任);

(3)新上来替补任命的官员也增加了鹰派实力,例如替代纽约联储主席杜德利的是原鹰派威廉姆斯。

鹰化的美联储相当于“干柴”,极易被通胀上行的“火苗”点燃,因而,基于联储决策基础——通胀的上行,以及联储内部结构鹰化,我们判断,在1个季度以内的时间内,整个市场的预期仍将被牵引朝向4次加息推进。

更长期限怎么看呢?这当然要基于基本面判断,具体的判断可以参考我们前期报告《海外经济趋势向下了么?》。

当然,时间拉长,不确定性明显增加,对于美元美债来说要做的是适时调整策略,而不是拍一个长期趋势。其中,我们需要提醒市场注意的是:联储自身对经济预期的乐观情绪较浓,市场对联储的鹰派表态也有充足预期,那么会不会存在预期差?

以联储对未来经济增长、通胀的预测和实际情况的对比来看,站在前一年做预测的联储都明显过于乐观了:无论是GDP还是通胀的预估都一直高于实际值。随着时间推进,其预测才逐步贴近实际值(例如,当年年中预计全年的数据准确度就较高)。

这能表明2点:首先年初对年底的决策基础的判断是相对可信的,其次,联储可能乐观估计了2019年的经济增速,因而,到年底来看,可以等待由于联储预期差带来的美债收益率下行。

总结来看:中短期(1个季度内),欧日央行路径确定,而联储决策环境鹰化+通胀上行,将牵引市场预期不断收紧,美债收益率和美元指数仍将向上。

长期要落到基本面,美债取决于美欧日的合力,联储对长期经济判断可能过于乐观,欧日央行也有进一步鸽派的可能,美债收益率长期有下行可能;美元取决于美国与欧日的对比效果,虽然美国经济表现可能持续强于欧日,但考虑市场预期后,走向并不明确。

上述判断的风险点在于:欧洲政治动荡催生的避险情绪可能会压抑美债收益率;美国的贸易政策会影响美债和美元。

相关市场表现

海外权益市场

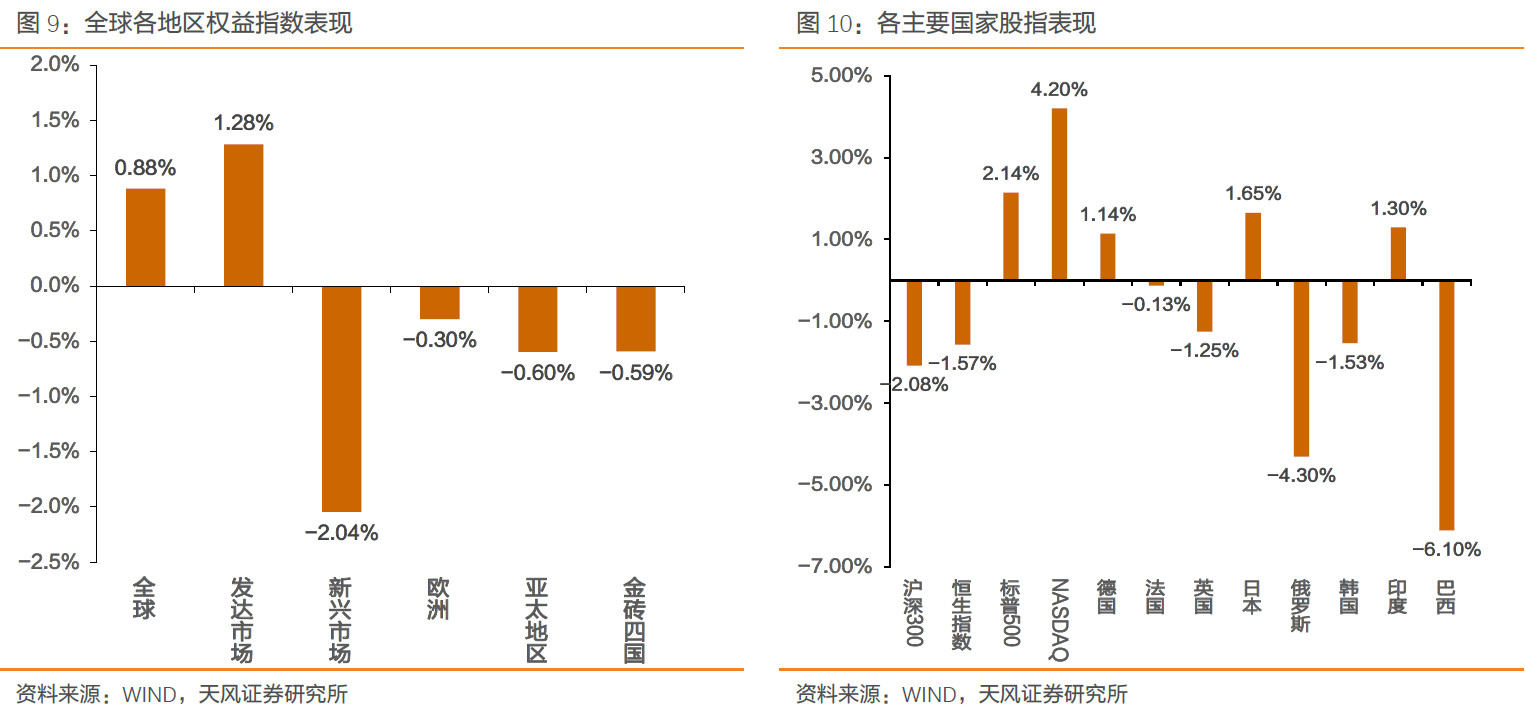

前三周,全球权益市场整体上行。发达市场上行1.28%,金砖四国下行0.59%,亚太地区下行0.60%,欧洲市场下行0.30%,新兴市场下行2.04%。分地区来看,美国标普500上行2.14%,德国上行1.14%,日本上行1.65%,俄罗斯下行4.30%,港股下行1.57%,巴西下行6.10%,印度下行1.53%,英国下行1.35%,韩国下行1.53%。

海外资金与债券市场

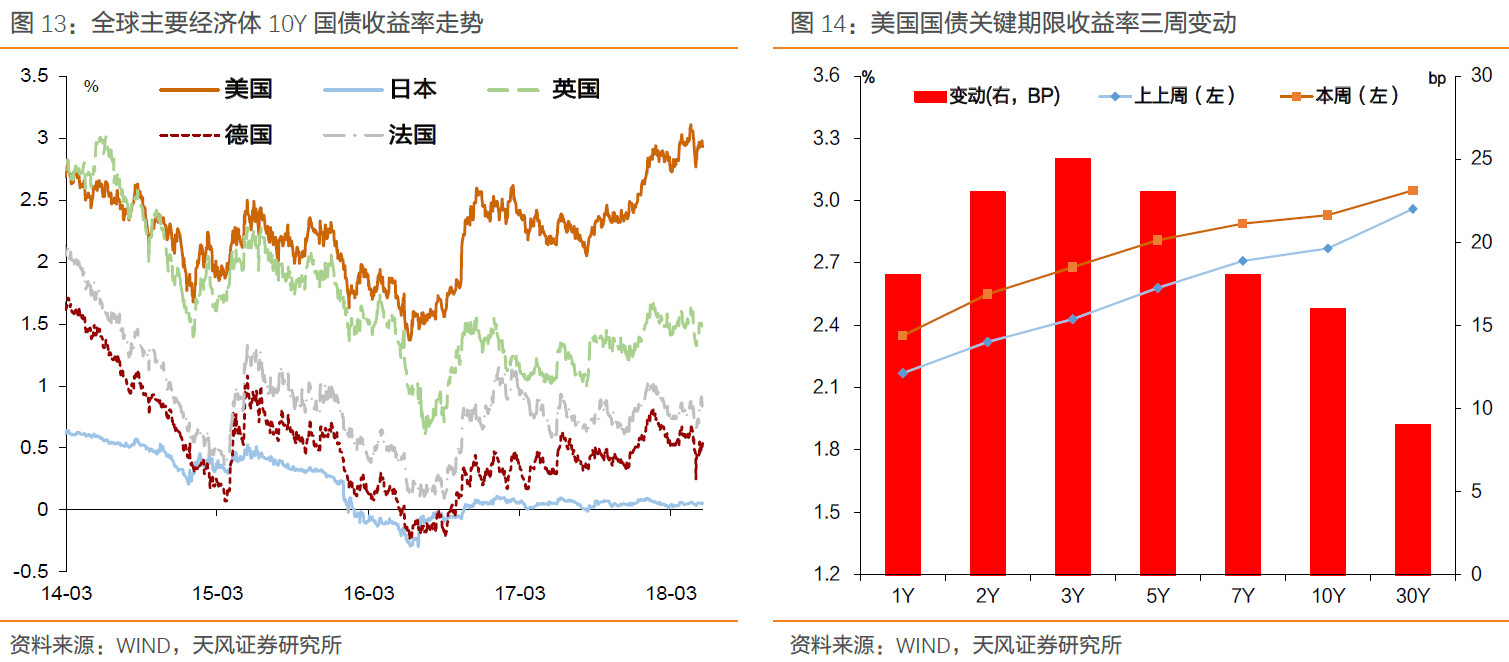

过去三周,以3月期LIBOR利率来看,美元3M LIBOR上行1.875bp至2.326%,欧元下行0.3bp,日元下行2.57bp,英镑上行2.19bp,瑞郎上行0.46bp。美元LIBOR隔夜上行21.713bp,1W期上行21.75bp,1M期上行10.463bp,2M期上行5.46bp,3M期上行1.88bp,6M期上行3.38bp,12M期上行6.47bp。

汇率

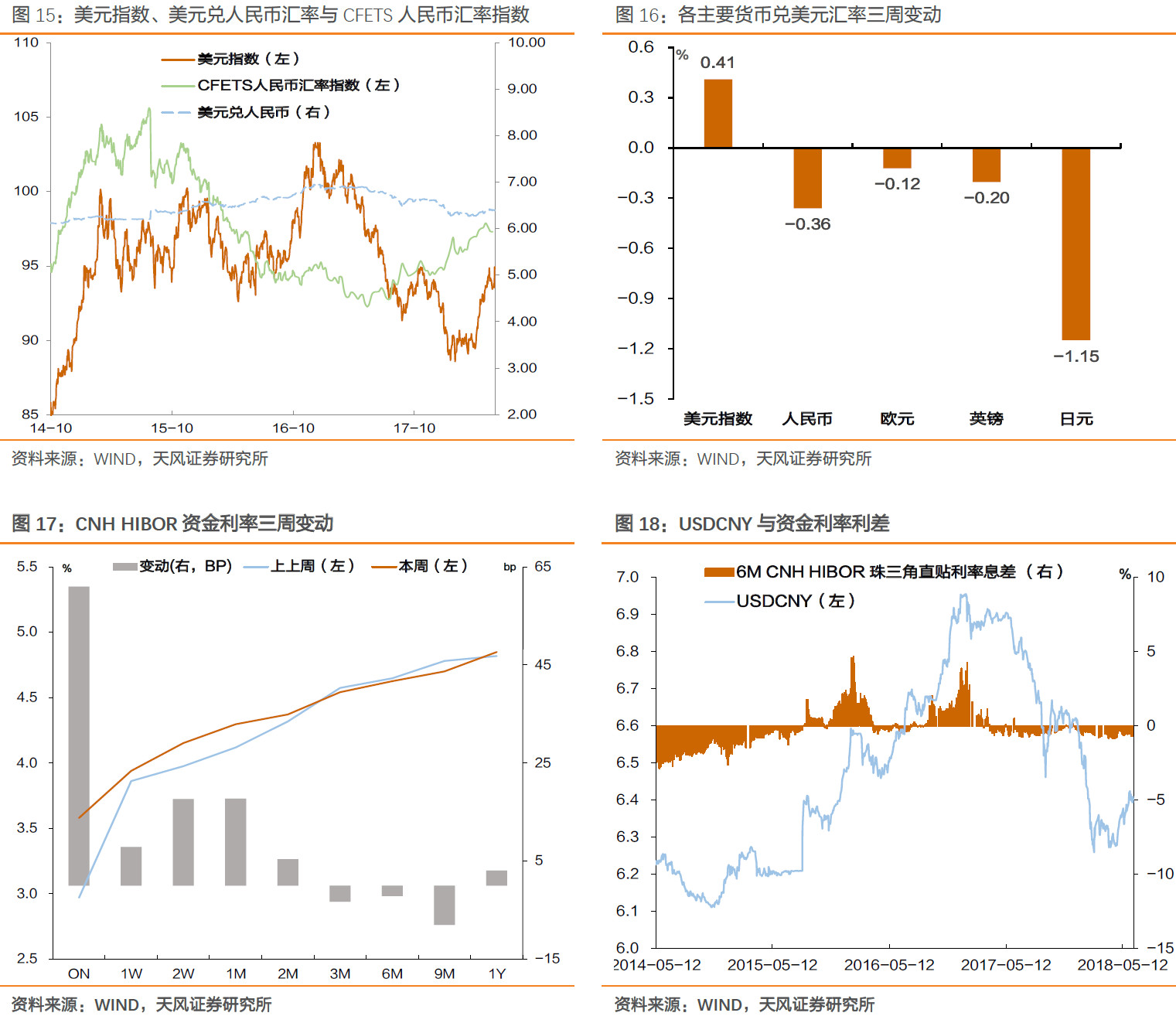

前三周,美元走强,美指上行0.41%。英镑下行0.20%,欧元下行0.12%,日元下行1.15%。过去三周,美元兑人民币上行。CHN HIBOR利率除整体上行。

大宗商品

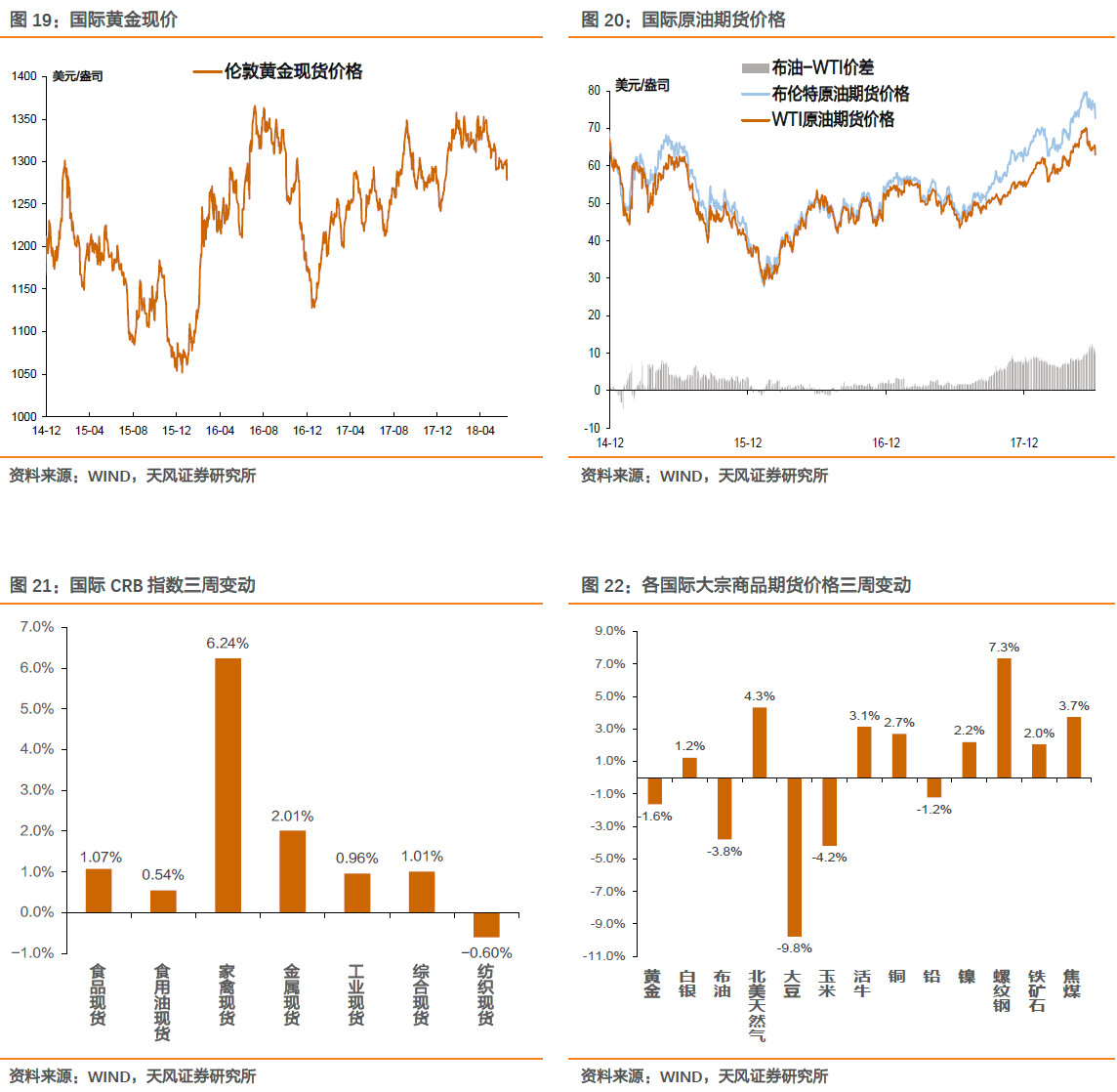

过去三周,食品现货上行1.07%,食用油现货上行0.54%,家禽现货上行6.24%,金属现货上行2.01%。北美天然气期货上行4.3%,大豆期货下行9.8%,玉米期货下行4.2%,铅期货下行1.2%,镍期货上行2.2%,焦煤期货上行3.7%,铁矿石期货上行2.0%,布油期货下行3.8%,螺纹钢期货上行7.3%,铜期货上行2.7%。

风险提示

欧元区政局动荡;美国贸易政策。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 房企资产证券化及信用分析要点

2. 测算银行理财监管对股市资金的影响

3. 闪崩传染,民企抽贷,卖房还债|金融去杠杆下的众生相

4. 刚兑不破,小微不兴

5. 从民间投资看经济去杠杆的底线

6. 空头浑水来了,我先跌为敬,提前卧倒,你们随意。。。揭秘做空机构灰色利益链

7. 顾雏军再审不断爆料,德勤和毕马威在其中到底扮演了怎样角色?

8. 徐小平:既然做老大,就得让兄弟们有肉吃

9. 大资管行业中的保本型产品专题研究

10. 如何看待近年的几个ABS产品违约案例?