“独角兽”,融资估值哪家强?

2018-05-30 17:11 7200

在美上市“四新”企业IPO前融资呈五大特征。市值大于10亿美元的在美上市“四新”企业在IPO前的融资历程主要有以下五个特点:(1)企业上市前多数融资三至四轮,融资C轮及以上企业占比67%;(2)各轮融资金额逐步增加,融资金额中位数从天使轮的0.1亿人民币逐步增加至F轮的11.1亿人民币;(3)“四新”企业上市速度更快,在美上市“四新”企业从创立到完成IPO平均历时8.0年,上市速度快于A股的其他行业(10-11年);(4)以上市日市值/上市前融资总额的比值作为投资退出时的回报率参考值,在美上市“四新”企业投资退出回报率的中位数为7.4倍;(5)红杉资本、阿里资本、IDG资本等机构参与投资较为活跃。

未在境内外上市且估值达到200亿人民币的“独角兽”各轮融资金额大幅提高,融资轮次达到C轮及以上的共10家。根据《2017年中国独角兽企业发展报告》,截至2017年底,未在境内外上市且估值达到200亿人民币的“独角兽”约为29家。(1)融资轮次达到C轮及以上的分别是滴滴出行、美团点评、饿了么、小米、易商、宁德时代、蔚来汽车、口碑网、优必选科技、今日头条。能拿到C轮融资的企业已具备较成熟且清晰的盈利模式,多数企业在拿到C轮融资以后开始筹备上市,而到达B轮融资的公司中有90%因拿不到C轮融资而陷入资金困境。(2)29家“独角兽”各轮融资金额中位数较过去大幅提高,一方面由于目前“独角兽”各轮融资时间比在美上市“四新”企业晚了近十年;另一方面是因为“四新”企业之间竞争变得更激烈,后进入者面对激烈的竞争,对融资需求大幅增加。

不同行业“独角兽”估值融资比差异化明显:汽车交通、电商企业偏低,互金、医疗领域较高,生态型企业估值溢价更高。(1)互联网金融“独角兽”估值融资比10倍是常态。蚂蚁金服、陆金所等互联网金融领域巨头在完成前两轮融资后的估值融资比都超过10倍。(2)医疗健康领域“独角兽”整体估值融资比较高,其中互联网医疗企业平安好医生估值融资比达13倍、医药生物企业复宏汉霖估值融资比为14倍。(3)随着电商人口红利的逐渐消失,电商类企业的估值融资比相较过去大幅下降,京东、携程网在上市时的估值融资比分别为9倍、20倍,但目前美团点评、口碑网、饿了么等企业估值融资比仅为5倍左右。(4)生态型企业估值溢价更高,代表企业阿里巴巴、小米的估值融资比分别高达30倍与29倍。从绝对估值的角度来看,目前新浪、微博、网易、京东等电商类企业市值都在百亿美元级别,而阿里巴巴、腾讯、谷歌、苹果等生态型企业巨头估值已达千亿美元。

风险提示:宏观经济风险、政策落实不达预期

在美上市“四新”企业IPO前的融资研究

1.1、 在美上市“四新”企业在赴美IPO前大多获得过VC/PE投资

市值超过10亿美元的在美上市“四新”企业在IPO前大多获得过VC/PE机构的投资。目前在美中概股共188家,总市值1.77万亿美元,折合11.1万亿人民币,占A股总市值的19.9%。从发行方式看,有105家企业以ADR方式上市,占比56%;从行业分布看,“四新”企业主要分布在信息技术、可选消费、医疗保健和金融行业,合计占比67%,其他企业主要分布在能源、工业和公用事业等传统性行业,其中,市值大于10亿美元的“四新”企业约为33家,市值合计约8090亿美元,并且这些企业在赴美上市前大多获得过VC/PE机构的投资。

1.2、 在美上市“四新”企业IPO前多融资三至四轮,融资金额逐步增加

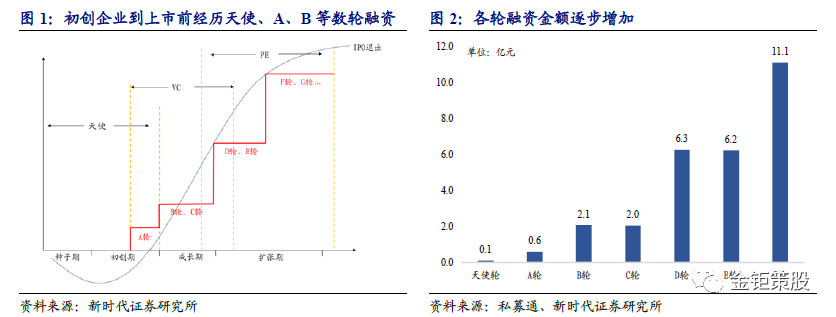

初创企业到上市前一般会经历天使轮、A轮、B轮、C轮等数轮融资过程。其中天使轮和A轮的融资一般在企业的种子期或初创期,此时企业有了初步的商业模式和一定的客户基础;B轮和C轮融资一般在企业的成长期,此时企业的商业模式较为成熟,同时储备大量的客户,企业已具备盈利的能力;D轮、E轮以及之后的融资一般在企业的成熟期,需要资金进一步扩张市场份额,巩固行业地位。从融资量级来看:天使轮融资金额多数在100万至1000万元人民币,A轮融资量级在0.1-1.0亿元人民币,B轮和C轮量级在2.0亿元人民币以上,D轮之后量级在10亿元人民币以上。

在美上市“四新”企业(市值>10亿美元)IPO前的融资历程主要有以下五个特点:

(1)多数企业上市前融资3至4轮,且融资C轮及以上企业占比合计67%。上市前融资轮次为C轮或D轮的企业共14家,占比39%;上市前融资轮次达到E轮及以上的企业为10家,占比28%。其中阿里巴巴、百世物流等企业均获得了从天使轮开始融资到G轮共8轮融资,多数企业上市前融资轮次为3轮至4轮。

(2)各轮次融资金额逐步增加。从各企业融资金额中位数来看:天使轮融资金额中位数为0.1亿人民币、A轮为0.6亿人民币、B轮为2.1亿人民币、C轮为2.0亿人民币、D轮为6.3亿人民币、E轮为6.2亿人民币、F轮为11.1亿人民币。

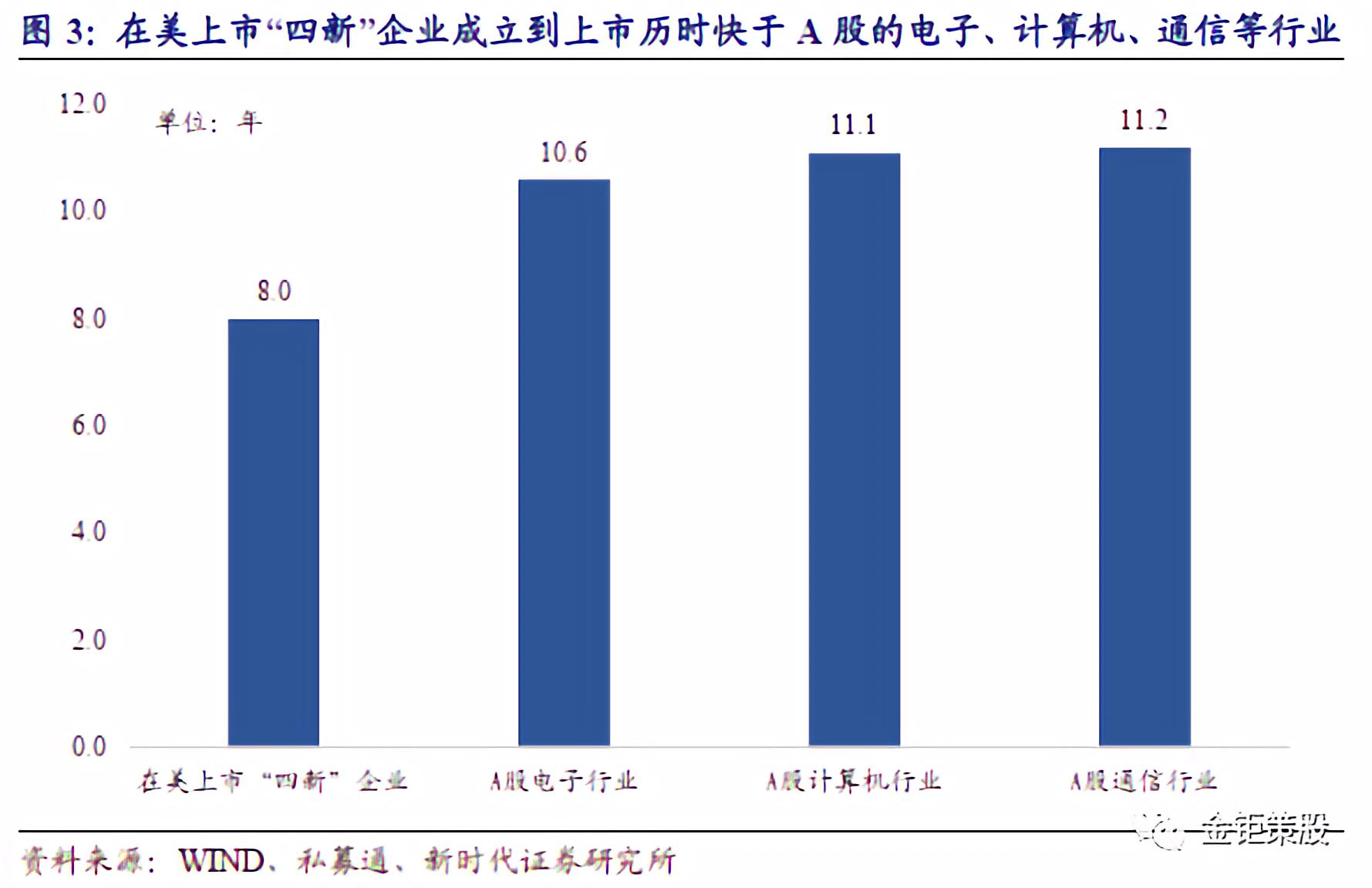

(3)“四新”企业上市速度更快。从企业成立日到上市日来看:新浪和搜狐成立后分别仅用1.4年和2.4年就实现上市,市值大于10亿美元在美实现上市的“四新”企业平均历时8.0年,快于A股的电子(10.6年)、计算机(11.1年)、通信(11.2年)等行业的平均水平。

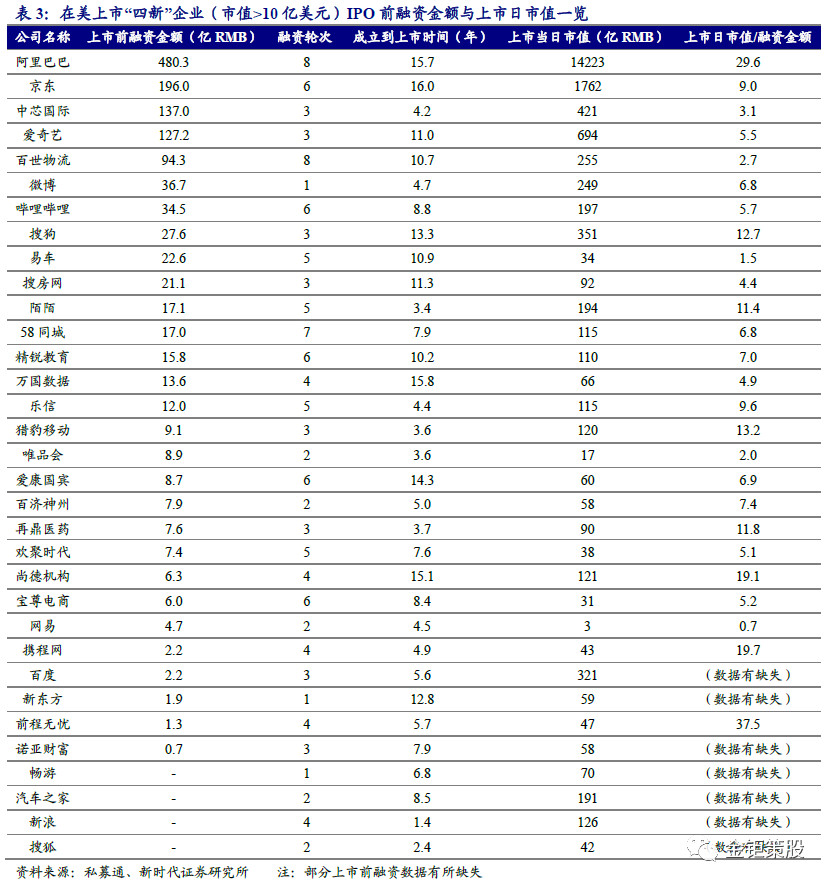

(4)在美上市“四新”企业的投资退出回报率中位数约7.4倍。从上市前融资金额来看,阿里巴巴(480.3亿人民币)、京东(196.0亿人民币)和中芯国际(137.0亿人民币)融资金额体量位列前三甲。由于无法准确得到各轮融资时投资人所获股份比例,仅以上市日市值/上市前融资总额的比值作为投资退出时的回报率参考值,其回报率的中位数为7.4倍,其中,阿里巴巴(30倍)、前程无忧(37倍)等回报率较高。

(5)红杉资本、阿里资本、IDG资本等机构参与投资次数居前。根据我们对在美上市“四新”企业(市值>10亿美元)的早期投资机构各轮次参与情况统计的数据,参与机构合计约为158家,其中红杉资本、阿里资本、IDG资本等机构投资次数居前,排名前十五的机构参与轮次占据总轮次的37%。

未在境内外上市且估值达到200亿人民币的“独角兽”各轮融资金额大幅提高,融资轮次C轮及以上共10家

根据《2017年中国独角兽企业发展报告》,截至2017年底,未在境内外上市且估值达到200亿元人民币的“独角兽”企业约为29家,包括蚂蚁金服、滴滴出行、小米等,合计估计市值约2.74万亿元人民币,其中估值超过100亿美元“独角兽”共有10家,总估值为2.1万亿元人民币,占比达到77%;从行业分布看,这些企业主要分布在互联网金融、新能源汽车、电子商务行业。

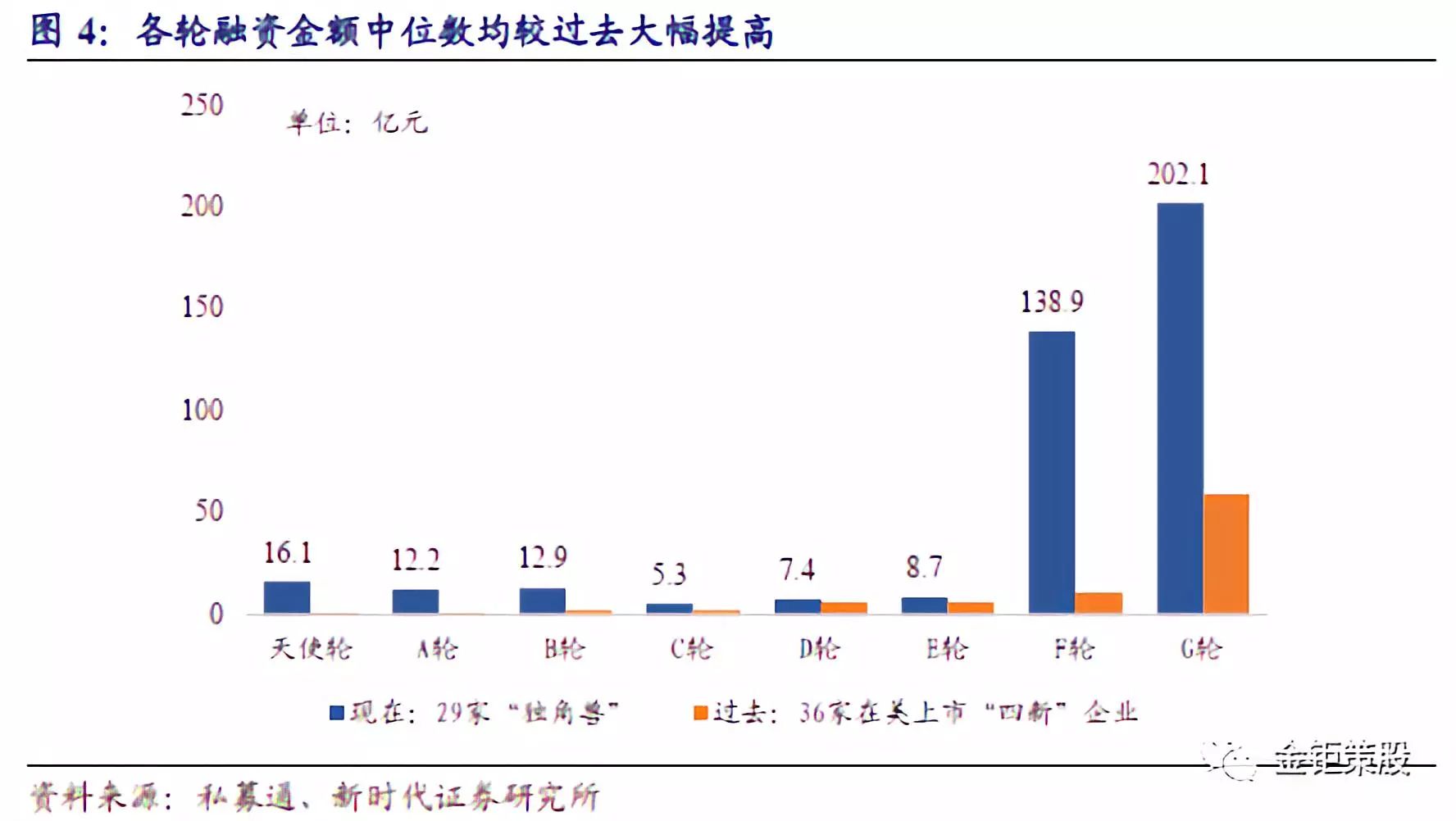

与在美上市“四新”企业相比,目前尚未在境内外上市且估值达到200亿人民币的“独角兽”的各轮融资金额大幅提高:

(1)目前,29家“独角兽”中,融资轮次达到C轮及以上的企业共有10家。C轮对一家创业公司而言非常重要,有90%的B轮公司因拿不到C轮融资而陷入资金困境,而能拿到C轮融资的企业说明已经具备比较成熟且清晰的盈利模式,并积累了大量客户,多数企业在C轮融资以后开始筹备上市。目前,在29家“独角兽”中,融资轮次达到C轮及以上的企业有滴滴出行、美团点评、饿了么、小米、易商、宁德时代、蔚来汽车、口碑网、优必选科技、今日头条。

(2)29家“独角兽”各轮融资金额中位数较过去大幅提高。以A轮融资为例,29家“独角兽”A轮融资金额中位数为12.2亿元,而过去在美上市“四新”企业(市值>10亿美元)A轮融资一般在0.5-1.0亿元的范围。一方面,这些在美上市“四新”企业的A轮融资时间多数在2000-2005年,目前“独角兽”A轮融资多数在2015年左右;另一方面,“四新”企业之间竞争变得更激烈,后进入者因激烈竞争,对融资需求大幅增加。例如,在共享单车领域,ofo与摩拜的A轮融资都是在2015年,金额分别为2000万人民币和2500万人民币,后进入者小鸣单车、优拜单车、小蓝单车等A轮融资均在2016年之后,金额分别为1.0亿元、2.5亿元、6.8亿元,融资金额大幅提高。

(3)29家“独角兽”当前估值与融资金额比值的中位数为8.2倍。从目前融资总额来看,滴滴出行(1021.3亿元)、美团点评(431.9亿元)、蚂蚁金服(423.7亿元)的融资总额排在前三甲;从当前估值与融资金额比值的中位数看,29家“独角兽”估值融资比中位数为8.2倍,其中,阿里云(38.9倍)、小米(29.1倍)、优必选科技(20.5倍)排名靠前,蔚来汽车(1.7倍)、饿了么(2.2倍)、北汽新能源(2.5倍)的估值融资比较低。

(4)红杉资本、腾讯、阿里资本等机构参与投资较活跃。根据我们对29家“独角兽”的投资机构各轮次参与情况统计数据,参与机构合计约为135家,其中红杉资本、腾讯、阿里资本机构投资最为活跃,投资次数较多,在估值排名前五的“独角兽”蚂蚁金服、滴滴出行、小米、阿里云和美团的投资者名单中,均出现红杉资本、腾讯、阿里资本、IDG、中投公司等著名机构的身影。

估值融资比差异化明显:汽车交通、电商平台类企业偏低,互金、医疗领域较高,生态型企业享有更高估值溢价

互联网金融“独角兽”估值融资比集中在10倍左右。(1)以估值高达750亿美元的蚂蚁金服为例,2015年7月蚂蚁金服完成了A轮约130亿元融资,一共引入全国社保基金、中国人寿、中国人保、中国太保、新华保险等8家机构投资,除了全国社保基金持股5%,其余每家各投资约9亿元占股约0.5%。A轮融资后蚂蚁金服估值约为1800亿元,估值融资比达到14倍。2016年4月蚂蚁金服完成B轮融资,此轮融资超过45亿美元,融资完成后估值达到3885亿元,两轮下来估值融资比为9倍。根据《2017年中国独角兽发展报告》,蚂蚁金服目前估值达到750亿美元,对应估值融资比达到11倍。(2)以估值排名第二的互联网金融“独角兽”陆金所为例,陆金所是中国平安集团旗下的互联网财富管理平台,A轮获得鼎晖、中金等机构投资约4.85亿美元,投后估值约100亿美元,估值融资比20倍;B轮获得腾讯、中银等投资12.16亿美元。两轮融资后,以目前185亿美元估值计算,估值融资比约为11倍。(3)借贷宝、微众银行、金融壹账通、平安医保科技、京东金融等“独角兽”估值融资比也接近或超过了10倍。

医疗健康领域“独角兽”整体估值融资比较高,其中互联网医疗企业平安好医生估值融资比达13倍、医药生物企业复宏汉霖估值融资比为14倍、医疗器械企业联影医疗估值融资比为5倍。

汽车交通行业的“独角兽”估值融资比多数在3-5倍区间,但宁德时代的估值融资比达到11倍。主要原因是:蔚来汽车、威马汽车以及北汽新能源主要在新能源乘用车领域,该领域内企业众多,竞争非常激烈;而宁德时代在动力电池领域已经形成强大的竞争优势,2017年电池出货量已经超越松下跃居全球第一,因此宁德时代享有更高的估值溢价。

电商类企业估值融资比与过去相比已大幅下降,而阿里巴巴、小米等生态型企业仍拥有达数十倍的估值融资比。随着电商人口红利的逐渐消失,电商类企业的估值融资比相较过去大幅下降,京东、携程网在上市时的估值融资比分别达到9倍、20倍,但目前美团点评、口碑网、饿了么等企业估值融资比仅为5倍左右。生态型企业估值溢价更高,代表企业阿里巴巴、小米的估值融资比分别高达30倍与29倍。此外,从绝对估值的角度来看,目前新浪、微博、网易、京东等平台类企业市值都在百亿美元级别,而阿里巴巴、腾讯、谷歌、苹果等生态型企业巨头估值已达千亿美元。

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 终于把环保、园林公司的现金流问题说清楚了

2. 供应链金融手册

3. 【监管三大件之最后一件:流动性新规】逐条对比+全方位深度解读

4. 海底捞上市,「内幕」我都给你挖出来了……

5. 地产债怎么了?

6. 九鼎项目复盘总结:PE而非VC,价差为主,捡钱而非挣钱

7. 资管三问

8. 14家领先上市银行资产管理业务开展情况探究

9. 纯实务分解:资管新规后私募基金产品设计及业务实操分析

10. 城投融资的危局与应对策略