【监管三大件之最后一件:流动性新规】逐条对比+全方位深度解读

2018-05-28 20:25 7729

【正文】

早上5点半起床写,终算搞定。

2018年5月25日(周五)下午,中国银行保险监督管理委员会发布《商业银行流动性风险管理办法》(以下简称流动性新规)。2017年12月6日,中国银监会发布了《商业银行流动性风险管理办法(修订征求意见稿)》,时隔近6个月,流动性新规终于正式发布。后续我们将给出详细解读。

至此资管新规(包括后面即将发布的理财细则)、大额风险暴露管理办法、流动性新规已经相继发布,对于商业银行而言,这三个文件的影响可谓是深远的,笔者将其称为“监管三大件”,商业银行的广义资产负债结构(包括表内外、总量、价格、期限与结构等各方面)将会依据这三份文件进行深度调整。

一、全文接近4万字:这可能是篇幅最长的一份政策文件,压轴大戏理所应当

第一,包括答记者问、流动性新规、7个附件在内,整个流动性新规累计接近4万字长文,应该算是笔者见过最长的一部文件。

第二,答记者问1800字、流动性新规全文共1.2万字以上、7个附件合计2.5万字以上,可见7个附件在其中起到的作用。

第三,其中,附件1有1648字、附件2有10360字(关于流动性覆盖率的计算)、附件3有9380字(关于净稳定资金比率的计算)、附件4有674字(关于流动性匹配率的计算)、附件5有1590字(关于优质流动性资产充足率的计算)、附件6有1095字(关于流动性风险监测指标的计算)、附件7有396字(关于外资银行)。

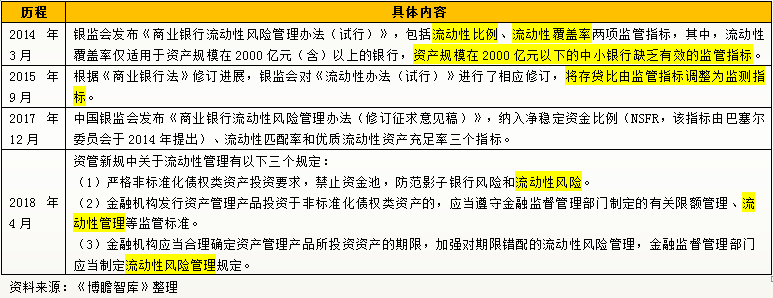

二、关于流动性风险的政策文件具有一定传承性

近两年的金融市场变化告诉我们,流动性风险已经超过信用风险,成为商业银行,特别是中小银行急需解决的问题,银监会副主席汪兆星在2017年城商行年会上也指出“整体看,流动性风险、信用风险、交叉业务风险相对集中,操作风险、信息科技风险对个别银行挑战也很大,……。监管部门花这么大的精力帮大家排雷,各银行一定要变被动为主动,真查真改”。因此,关于商业银行流动性的问题在2014年就已经存在(主因是2013年的“钱荒”),而在金融去杠杆的政策主导下,流动性风险和信用风险相互共振,特别是2017年,整个金融体系的流动性问题已经引起市场多次恐慌。在商业银行流动性问题无法得到有效解决的情况下,所谓的金融改革和经济转型将很有可能会产生系统性风险。

三、和征求意见稿相比,正式稿有哪些变化?

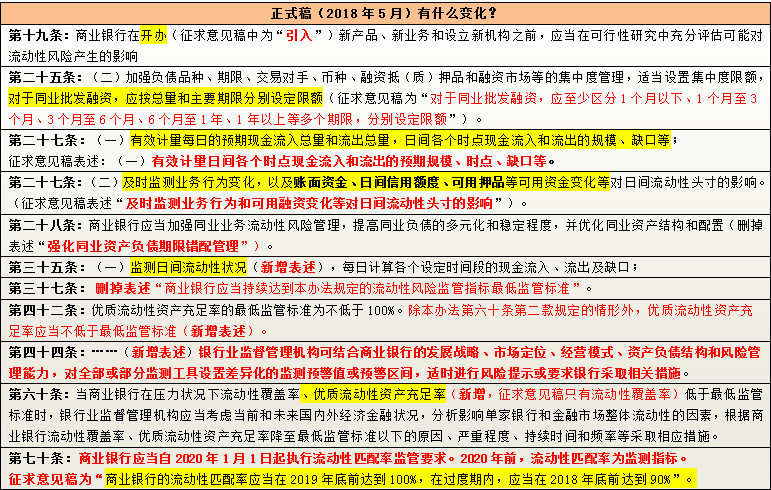

和去年12月发布的征求意见稿相比,正式稿整体上变化不大,合计有15处变化,其中新增两条(分别为第72条和第73条,其余均能一一对应)。

(一)关于同业融资的规定略有放松

1、同业批发融资的集中度规定略有放松,删除了5个期限(即1个月以下、1个月-3个月、3个月-6个月、6个月-1年、1年以上)的分别设定限额规定,调整为总量限额和期限结构限额两个类别的约束。使得商业银行在选择主要期限方面具有一定的自主权。

2、删掉了同业资产负债期限错配管理的表述,仅强调同业负债的多元和稳定程度、同业资产结构和配置的优化。

(二)银行业监督管理机构应重点关注压力测试下流动性覆盖率和优质流动性资产充足率低于最低监管标准的境况

当商业银行在压力状况下流动性覆盖率、优质流动性资产充足率低于最低监管标准时,银行业监督管理机构应当考虑当前和未来国内外经济金融状况,分析影响单家银行和金融市场整体流动性的因素,根据商业银行流动性覆盖率、优质流动性资产充足率降至最低监管标准以下的原因、严重程度、持续时间和频率等采取相应措施。

征求意见稿只对流动性覆盖率有这个要求,主要是因为流动性覆盖率适用资产规模在2000亿元以上的银行,优质流动性资产充足率适用资产规模在2000亿元以下的银行,且两个指标比较计算口径比较相似,因此这方面对2000亿元以下的银行提出了更高的要求。

(三)流动性匹配率改为监测指标,这应该算是最大的放松

正式稿中明确2020年初以前,流动性匹配率为监测指标,之后将变为监管指标,相较于征求意见稿而言这可以说是最大的一个利好(征求意见稿要求2018年底前达到90%、2019年底前达到100%)。这意味着尚有一年半的缓冲期,可能监管部门也意识到该指标的影响太大吧,毕竟是针对所有银行。

笔者当时在解读征求意见稿时曾指出,流动性匹配率才是大杀器,它比流动性覆盖率等指标带来的影响要大得多,很多银行可能被流动性覆盖率复杂的计算方法和口径给吓到,所以会觉得流动性覆盖率的影响更大。但实际上流动性匹配率几乎将商业银行表内业务的资产负债错配给大大约束了,这给天然就以错配为主要盈利来源的商业银行带来的伤害是不容小觑的。

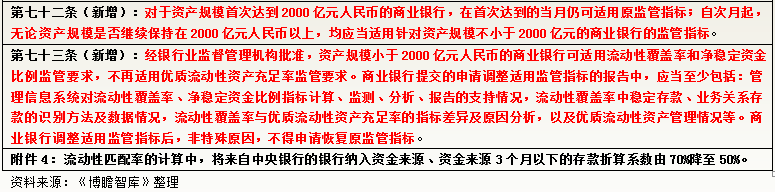

(四)对资产规模在2000亿元以下银行的指标约束更加弹性

1、资产规模在2000亿元以下的银行主要适用优质流动性充足率(独有)、流动性匹配率和流动性比率三个指标,除前面所述的流动性匹配率外,优质流动性充足率也有更宽松的要求,即2018年底前达到80%、2019年6月底前达到100%(征求意见稿要求2018年6月底前达到70%、2018年底前达到100%),延长了半年。

目前资产规模在2000亿元以上的银行有65家。

2、如果资产规模在2000亿元以下的银行考虑适用流动性覆盖率和净稳定资金比率两个指标,则可以豁免优质流动性充足率指标,主要是因为这两个指标的要求更高,是给资产规模在2000亿元以上的银行设计的,也就是说如果2000亿元以下资产规模的银行愿意自我提高要求,则也是可以的,但这种申请不具有可逆性。

(五)流动性匹配率的计算口径有变动(全部为资金来源方面)

主要在资金来源方面:

1、将来自中央银行的资金纳入资金来源(折算系数比存款还要高),其中3个月以下(含,折算系数为70%)、3个月-12个月(含,折算系数为80%)、1年以上(折算系数为100%)。

2、3个月以下存款的折算系数由70%调减至50%,可以说是一喜一忧。

(六)监测指标由6个提升至9个

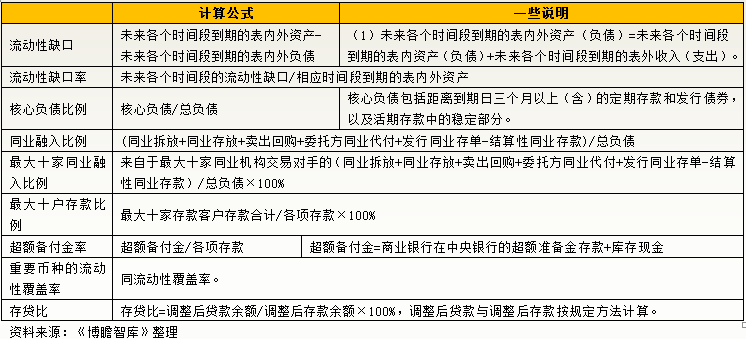

监测指标由之前的6个新增至9个,分别为流动性缺口、流动性缺口率、核心负债比例、同业融入比例、最大十户存款比例、最大十家同业融入比例、超额备付金率、重要币种的流动性覆盖率、存贷比。

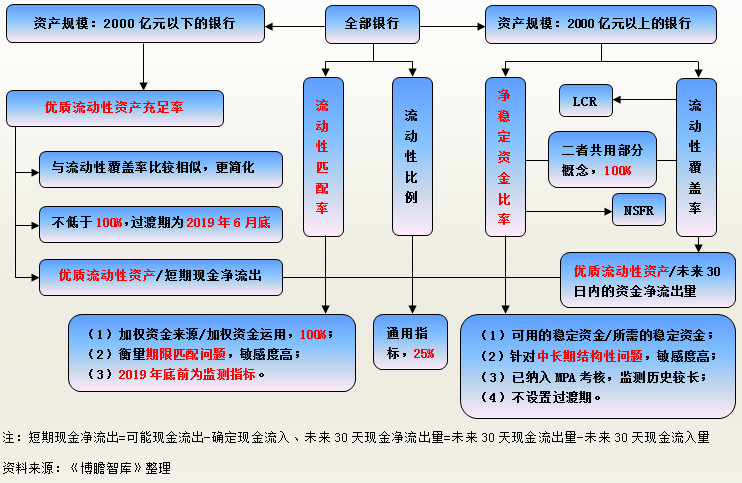

四、16个流动性风险指标

(一)五个监管指标的图示(注:流动性匹配率在2020年后为监管指标)

1、监管指标由过去的两个(流动性比例和流动性覆盖率)扩展至五个,新增优质流动性资产充足率、流动性匹配率(2020年后为监管指标)和净稳定资金比率三个指标。其中,净稳定资金比例、流动性比率、流动性覆盖率不设置过度期。

2、流动性匹配率与流动性比例适用于全部商业银行,除流动性比例(25%)外,其余四个指标的最低监管值均为100%。

3、资产规模在2000亿元以下的商业银行有三个流动监管指标,分别为流动性匹配率、流动性比例、优质流动性性资产充足率。

4、资产规模在2000亿元以上的商业银行有四个流动监管指标,分别为流动性匹配率、流动性比例、LCR和NSFR。

(二)九个监测指标(流动性匹配率归到监管指标那一块)

除以上一个监管指标外,流动性新规还明确了以下9个监测指标。

(三)两个跨境资金净流出比例

流动性新规还明确了 2个跨境资金净流出比例。

1、跨境资金净流出比例:外商独资银行、中外合资银行集团内

集团内跨境资金净流出比例为外商独资银行、中外合资银行与境外集团内机构交易的资产方净额与资本净额之比。

与境外集团内机构交易的资产方净额=存放境外集团内机构+拆放境外集团内机构+与境外集团内机构交易形成的其他资产余额-境外集团内机构存放-境外集团内机构拆放-与境外集团内机构交易形成的其他负债余额。

2、跨境资金净流出比例:外国银行分行

跨境资金净流出比例为外国银行分行与境外机构交易的资产方净额与营运资金净额之比。

外国银行分行与境外机构交易的资产方净额=存放境外联行、附属机构及同业+拆放境外联行、附属机构及同业+与境外联行、附属机构及同业交易形成的其他资产余额-境外联行、附属机构及同业存放-境外联行、附属机构及同业拆放-与境外联行、附属机构及同业交易形成的其他负债余额。

营运资金净额=营运资金余额+未分配利润-贷款损失准备尚未提足的部分。

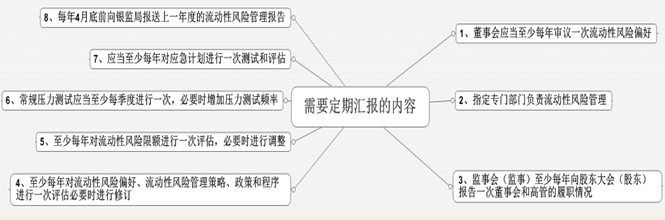

五、8个需要定期汇报的内容

各商业银行除满足以上五个监管指标的最低标准外,还应按照要求,定期向银监局和股东大会汇报流动性风险的相关报告。经我们统计,大概有8项需要留意。

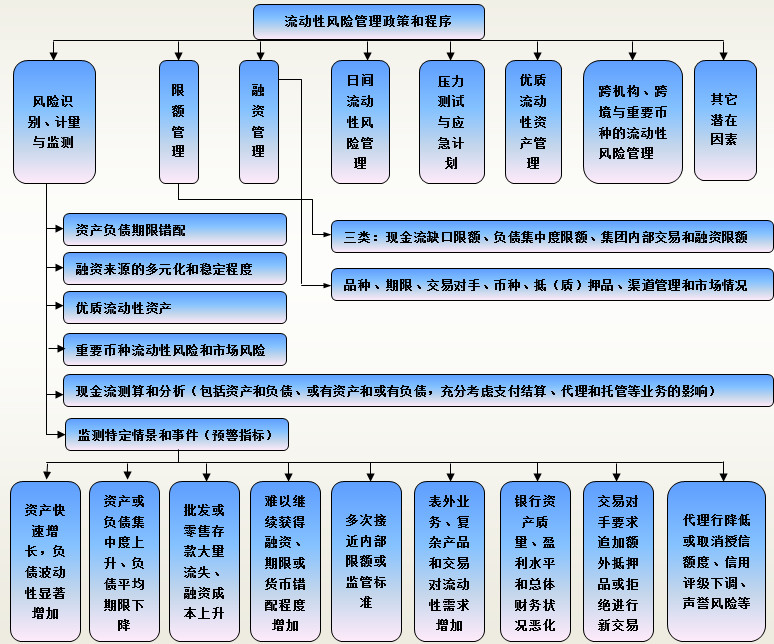

六、流动性风险管理的9个要点

整理出流动性风险管理的9个要点如下:

七、部分指标的计算口径解析

整体上我们是认为流动性新规在具体指标的计算方法、范围等层面限制的较为严格,特别是通过折算系数等方式来表达监管导向,考虑到此次监管指标中以流动性匹配率最为重要、影响最大,这里着重分析流动性匹配率。

(一)流动性匹配率:鼓励债券投资、长负债和短资产

1、同业存单在资产端和负债端的规定不致

同业存单已经和MPA考核相一致,纳入同业负债,并且和存放同业资金看作一致,不过拆出资金和买入返售的折算系数略高于存放同业,这个规定似乎没有必要,多此一举。此外,对于同业存单,资金来源和运用方面的规定不太一致,发行同业存单看作债券、投资同业存单则看作同业资产,可能后续需要调整,这种监管维度不一致。

2、对于同业资产负债而言,负债期限越长越好、资产期限越短越好

对于同一类资产和负债而言,期限越长,折算系数越高,这意味着流动性新规是鼓励负债期限越长越好、资产期限越短越好。特别是3个月以内的非存款负债来源折算系数为0和7天以内的同业资产折算率为0%便是最好例证。

3、鼓励债券、股票等直接融资,约束非标、贷款等间接融资

其他投资指债券投资、股票投资外的表内投资,包括但不限于特定目的载体投资(如商业银行理财产品、信托投资计划、证券投资基金、证券公司资产管理计划、基金管理公司及子公司资产管理计划、保险业资产管理机构资产管理产品等)。

4、政策鼓励的方向排序

可以看出政策的态度为:

政策鼓励的资金来源:来自中央银行的资金>存款(最为鼓励)>发行债券及发行同业存单>同业拆入及卖出回购>同业存款

政策鼓励的资金运用:债券投资>各项贷款>存放同业及投资同业存单>拆放同业及买入返售>其他投资(委外和非标等)。

也就是说监管的角度是鼓励债券投资、股票投资等直接融资,打击间接融资和同业融资。

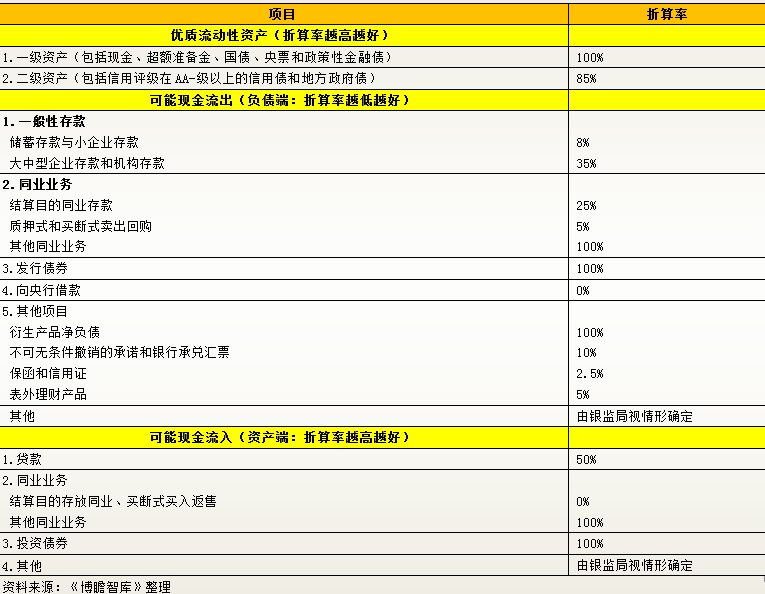

(二)优质流动性资产

优质流动性资产涉及两个指标,分别为优质流动性资产充足率(适用2000亿元以下银行、优质流动性资产)和流动性覆盖率(适用2000亿元以上银行、合格优质流动性资产),可以说为共用概念,但还是有些区别,流动性覆盖率多了“合格”两个字,适用范围会更窄一些,需要专门说明。

1、鼓励利率债(不包括地方政府债)

例如,在优质流动性资产中,将利率债归于一级资产(折算系数为100%),将信用债归于二级资产(折算系数为85%)。这里将地方政府债归于二级资产,且信用债的评级必须在AA-级以上。

2、鼓励零售和小企业

在可能的现金流出中,零售和小微企业的存款折算系数仅分别为8%,而大中型企业和机构的存款折算系数高达35%。由于折算系数越低越好,因此监管鼓励拓展零售和小企业存款的意图非常明确。这主要是因为大中型企业和机构的存款不稳定且影响较大。

3、包括表外理财在内的表外业务也需要考虑流动性风险

在计算流动性覆盖率和优质流动性资产充足率时,表外业务也需要考虑进来。其中,保险和信用证的折算系数低至2.5%、表外理财的折算系数为5%、不可无条件撤销的承诺和银行承兑汇票的折算系数为10%。当然这些折算率比较低而已。

八、流动性新规向市场传递的6个信号

1、鼓励直接融资,抑制间接融资(包括非标和贷款等,特别是非标投资),这个可以通过流动性匹配率和流动性覆盖率的折算系数可以看出。

2、鼓励长负债、短资产,即商业银行负债端期限越长、资产期限越短、资产负债越传统、流动性越强越好,典型的是希望商业银行资产负债表回归传统。

3、表外业务也需要考虑到流动性风险问题,因此表外业务需要纳入现金净流出缺口这个指标的计算。

4、鼓励零售业务和小企业业务,其折算系数更低。

5、鼓励债券投资中的利率债和AA-级以上的信用债,同时限制同业业务。

6、在流动性匹配率的计算中,没有将ABS等产品纳入,这是一个利好,不过这需要监管的进一步明确。

以上约束可能会导致季节时点冲量的行为受到约束,且广义资产负债结构(包括期限结构)面临进一步调整,标准化资产的投资将进一步增加,对债券投资、ABS、零售和小企业、表外业务(折算系数较低)等有利。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 海底捞上市,「内幕」我都给你挖出来了……

2. 地产债怎么了?

3. 九鼎项目复盘总结:PE而非VC,价差为主,捡钱而非挣钱

4. 资管三问

5. 14家领先上市银行资产管理业务开展情况探究

6. 纯实务分解:资管新规后私募基金产品设计及业务实操分析

7. 城投融资的危局与应对策略

8. 中 央高层智囊:深刻认识中國与日本发展的差距

9. 触目惊心!揭秘炒房团是怎么在短期内把三线城市房价炒高两三倍的!

10. 中國式投资骗局全梳理