每一群违约小强的背后,都有着相同的韵脚(兼评货币政策走向)

2018-05-16 00:11 7523

中今中外所有的小强潮,虽然种类看似多样,但每一只小强都有着相同的韵脚。虽然所涉及的资产标的不停变化,从郁金香到股票到房子,将来不知道还会有什么,但它们都有一个相同的“两步曲”节奏:先是信贷狂潮抬高杠杆,然后银根收缩刺破泡沫。

而完整的故事,则要从更早一次的“两步曲”说起。

2008-2014两步曲

2008-2010年“四万亿刺激”的信贷狂潮中,银行追着企业营销贷款,有些政府也会配合,便宜地向企业供地。这“双簧”一唱起来,有些对经济、政策形势不是很精通的企业老板,就被忽悠瘸了(当然,企业主也不完全无辜,大家都是有民事行为能力的成年人,又不是银行拿枪指着你脑袋逼你贷款的)。他们从银行借了钱,买入政府给的地,当时利率和地价都不贵,然后开创了一个新主业(比如光伏)。有些企业则是把资金投放到房地产、矿业等地方去。

后来的事情大家都知道了(但可能因时间流逝,已有些淡忘),我们也在很多文章中多次提及。经济下行叠加宏观调控,企业经营回款变差,无法偿还债务。银根紧缩又使他们借新还旧难度加大,慢慢就发生债务违约了。注意,杠杆过高却不能借新还旧滚续债务,是违约的根本原因。以2011年温州为起点,新一轮不良资产周期启动,然后2012-2014年间蔓延至全国。不良资产在全国遍地开花,像肺鱼一样蛰伏多年的不良资产管理行业,突然像闻到血腥的鲨鱼一样,鱼贯而出(一句话里用到三种鱼)。

这一轮不良资产周期率先爆发在主业模糊、杠杆过度的中小微企业身上。但是,人类有一种很可笑的归因习惯(也可能是故意的),就是他们竟然会告诉你一个结论是“中小微企业”风险高,而不是“杠杆过度的企业”风险高。荒谬的归因必然导致荒谬的行为,这就是为下一次“两步曲”埋下伏笔了。

2014-2018两步曲

2010年开始的宏观调控执行了几年后,经济增速如期回落。大致在2014年,宏观经济出现了明显的压力,失业率等一些关键指标开始有松动的苗头。为托底经济增长,政策取向开始转变,最终,2014年11月,央行突然宣布“降息+降准”,新一轮货币宽松启动。银行又要开始热火朝天地做业务了。如果你是位经验丰富的银行家,你肯定会在这个时候(下图黄色箭头处)买入贵州茅台(时价不到200元)并狂赚一大笔,因为银行做业务时都得喝(纯属玩笑,请勿模仿,务必遵守八项规定)。

这类业务目前没有统一的称谓,我们暂称之为“资本市场业务”,因为这类放款很多不是以信贷的形式,而是由金融市场部、同业业务部(这两者为表内资金)、资产管理部(表外资金为主)等资金条线的部门,将资金以非标或其他形式,先投给一个SPV,再由SPV投放给最终借款人。交易结构令人眼花缭乱,但没关系,万变不离其宗。简言之,这类所谓的资本市场业务,就是换个马甲放贷款。

我们将这些模糊不清,隐藏着风险,却不知底细的资产,统称为“毒资产”。毒资产越多,银行估值越低。

去杠杆的艺术

这些银行们认为没什么风险的业务,真的是低风险吗?这个问题的回答,取决于怎么理解“风险”一词。资本市场业务,尤其是非标,很大比例投向是地方平台。如果我们稍微拿几家发过城投债的平台公司的报表,按着上学时财务分析课的老师教的方法算一遍,都会被吓得魂飞魄散。但放款的机构们不会魂飞魄散,他们坚信债务到期时地方政府不会不管,而且能顺利续做债务。这就是日常所谓的“哥投的不是资产,而是信仰”。

银行们在业绩考核压力下脑子模糊,但政策当局可没模糊。他们很清楚,如果让那些大型企业、地方平台、上市公司、个人居民也过度杠杆,将来万一出了事,那就不仅仅是几个中小微企业主跳楼那点事了。金融是“国之重器”,不得有失。

因此,在2016年7月政治局会议为起点,偏宽的货币政策期终结,开始收缩银根,一轮轰轰烈烈的去杠杆大幕开启。但这次,政策当局的手段也比以前娴熟,没有一步到位直接收死(休克疗法),而是让力道慢慢加码,病去如抽丝。但这种做法也有个负作用,就是一些脑子不那么清醒的从业者,陷入这么一种滑稽的局面:

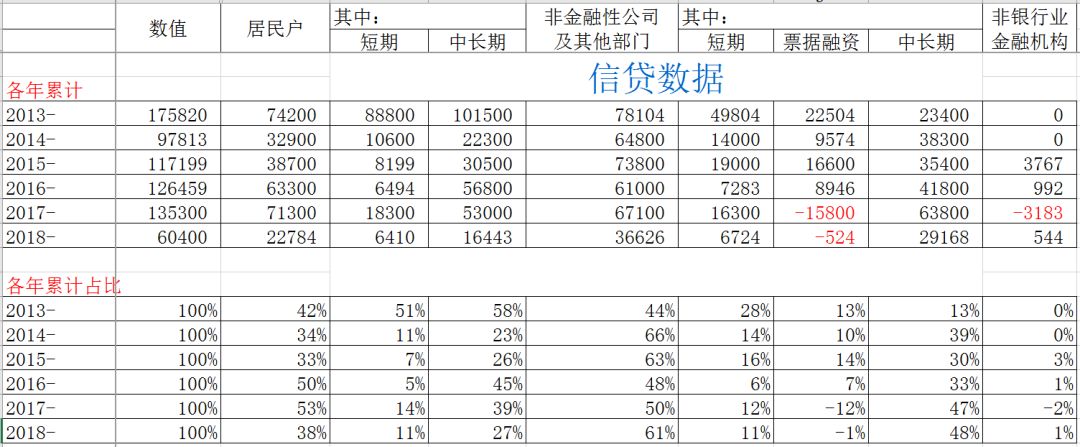

但不管如何,这次去杠杆效果还是不错的,从我们日常跟踪的各种数据(主要是每月跟踪的银行资产负债明细数据和M2明细数据。我们有定期文章)上看,SPV投资已明显下降。

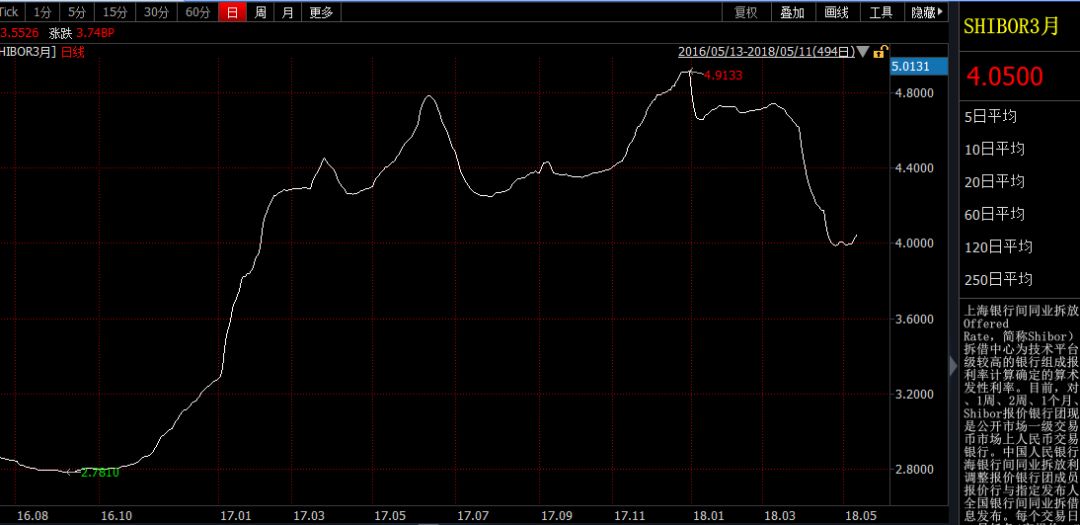

而且,3月以来,银行间利率竟然显著下行。从SHIBOR(3M)上看,突然快速下行,目前已低于2017年的中枢。

果然,人行5月11日披露的《2018年第一季度中国货币政策执行报告》也确认了这一点。报告指出:

“总体看,稳健中性的货币政策取得了较好成效,银行体系流动性合理稳定,货币信贷和社会融资规模适度增长,市场利率基本平稳,金融体系控制内部杠杆取得阶段性进展”

“宏观杠杆率增速放缓,金融体系控制内部杠杆取得阶段性成效”

大家都知道,按照我们常用的用语习惯,重要任务都分为“初步成效”“阶段性成果”“决定性胜利”三大阶段。因此,去杠杆任务不能说完结,但也成效显著了,最后一个阶段只需要趁胜追击,政策力道已无进一步加码之必要,只需维持或略有微调。所以,预计大家的痛苦指数会降低。

也就是说,眼下的小强违约事件,或许不用担忧会演变成汹涌的小强潮。但是,实体去杠杆进度似乎慢于金融去杠杆,必将延续,违约必然还会继续时有发生,大家不得不防。

主要结论

最后,我再对上述分析过程做一个简明的总结:

眼下这波违约潮的成因,是2014-2016年的货币宽松,银行通过各种所谓的“资本市场业务”(包括表内和表外)向企业、平台、房地产等投放了较多资金,助长了它们的财务杠杆。然后,在2016年年底开始的金融去杠杆、金融严监管等一系列政策干预下,这些业务开始收缩,对应的借款人则难以续做负债,开始出现一些违约。本质上看,与历史上的信贷风波没什么不同。

时至今日,金融去杠杆也已取得了较好的效果,即所谓的“阶段性成效”,因此,政策力道已无进一步加码的必要,甚至有可能略有微调。货币市场利率可能继续走低,大家痛苦指数会下降。同时,监管将继续从严,严防大家又重上杠杆,从而导致去杠杆前劝尽弃。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 李奇霖:银行金融市场部大变局

2. 一文读懂金融科技在金融行业的应用

3. 资管过渡期的大博弈

4. 姜超:揭开ABS市场的面纱

5. 为什么都选开曼?中國3企业离岸避税秘史

6. 案例分析丨从“獐子岛事件”反思上市公司信披中的信用缺失

7. 国内金融市场的八大债务融资详解(干货,请收藏!)

8. 归来吧,浪迹天涯的独角兽:CDR深度报告

9. 美团没有边界

10. 干货 | 数据挖掘技术在风控领域的典型应用