华帝的财务总监辞职了!

2018-07-23 10:45 9594

“法国夺冠,华帝退全款”的营销已经渐渐落下帷幕,但是最近华帝退款遇阻、华帝回应退款承诺等频繁上热搜,表明这场完美营销盛宴的尾声好像并不完美。

人民日报、央视点名,消协喊话华帝完美营销变套路营销?

世界杯期间,华帝进行了一波高超的营销。借着世界杯的火热,用低于7900万的退款换取一个多月的刷屏,让从来没听说这家公司的人也记住了这个名字;华帝在世界杯期间,还获得10亿元的营收同比增长20%以上,可以说名利双收。

可是收尾并不完美。华帝的小聪明让这次营销变得费力不讨好,花钱买了个恶名。不仅消费者怨声载道,消费者协会发出了警示,人民日报、央视财经也都批评了华帝的套路营销。

中消协一开始在微博上点名了华帝,希望能够做好退款工作。

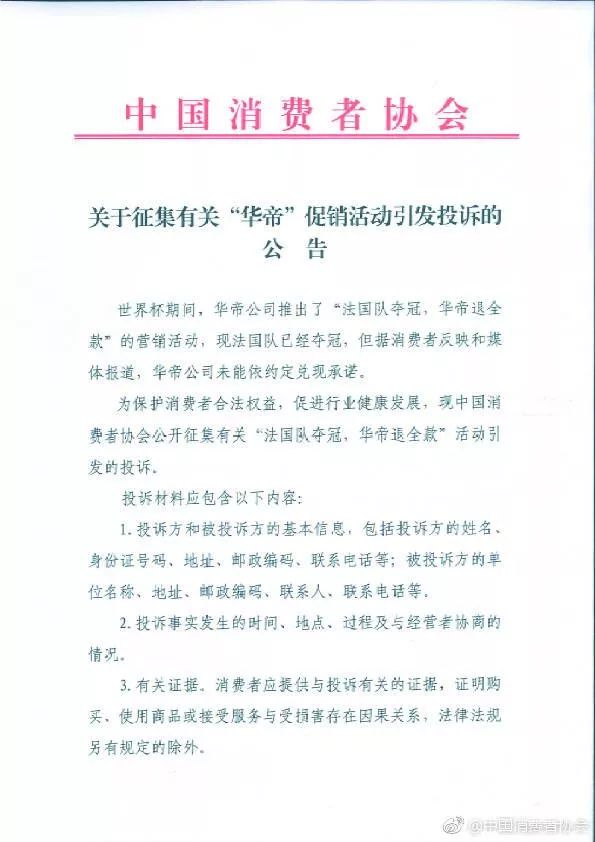

而在昨天,中消协又发布了《关于征集有关“华帝”促销活动引发投诉的公告》,公开征集消费者对华帝的投诉:

而在昨天,中消协又发布了《关于征集有关“华帝”促销活动引发投诉的公告》,公开征集消费者对华帝的投诉:

人民日报发表评论称:别把“营销套路”变成“套路营销”,没有底线、违规违法的操作,必然会被严惩。文章认为,一些华帝产品的经销商称,买的时候光有小票没签协议就不能退。这是霸王条款。如果没有后续服务和诚信做支撑,营销堆出来的热度峰值,也可能马上“凉凉”。

人民日报发表评论称:别把“营销套路”变成“套路营销”,没有底线、违规违法的操作,必然会被严惩。文章认为,一些华帝产品的经销商称,买的时候光有小票没签协议就不能退。这是霸王条款。如果没有后续服务和诚信做支撑,营销堆出来的热度峰值,也可能马上“凉凉”。

央视财经也批评了华帝的套路。线上的消费者,“退款”变成了“退购物卡”。线下的消费者,除了发票之外,店铺还要求消费者提供在活动期间签署的选择“夺冠退全款”优惠的活动协议。在实体商店退款碰壁的消费者却纷纷反映,在购买之时并没有听说有此项退款活动协议。业内人士表示,对于商家的失信,消费者可以依法维护自己的正当权益。

而就在几天前,央视财经还点赞了华帝的营销手法,“华帝一个三级赞助商家,一个厨电品牌居然找到了一个非常撬动社交媒体的点。”现在,却因为不诚信的做法换来了央视财经的批评。

“退全款”变“退购物卡”华帝违约了?

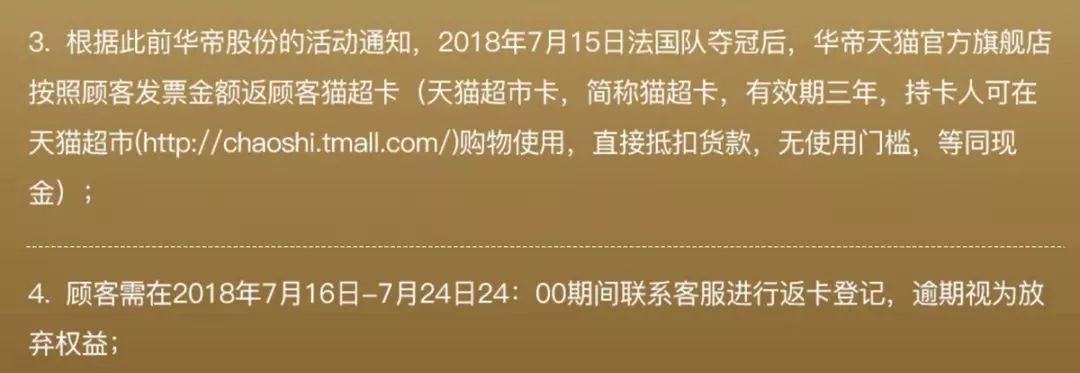

华帝退款过程中,引起最大争议的是明明宣传的是退全款,但是很多消费者在退款的过程中发现变成了退购物卡,还有线下购买的产品如果有发票但是没有签协议也不能退款,还有发票过期也不能退款。很多网友直呼上当了!

以上截图来自华帝天猫店退款流程截图

显然,华帝玩起了文字游戏,有法律专家表示本次促销中,格式合同是华帝公司提供的,按照“不利于”它来解释“退全款”,一旦有消费者提出退现金的要求,法律应会支持。

华帝的“套路营销”的背后忙坏的是会计

“法国夺冠,华帝退全款”后,很多人在惊叹这场营销策划的创意,但是也有很多人在考虑这场营销过后的账该怎么做?

在法国夺冠之前,很多人疑惑华帝为什么敢喊退全款,其实在此之前,华帝的财务部分肯定已经做过财务模型分析:

法国队输——世界杯套餐大卖+狠狠蹭一波话题性,大赚

法国队赢——利用同情吃瓜心理和世界杯热度登顶热搜,世界杯套餐的成本X销量算作广告费用

这里说的是世界杯套餐的成本。为什么强调成本呢,我们可以想一想,一个有可能退全款的商品,它的溢价会比同类产品高还是低?高多少合适?

提案的部门会仔细核算好这部分,让它保持在既能让消费者刚好接受的程度,但基本原则仍然是尽量大的溢价。

说实话这种世界杯碰瓷营销还是非常有创意的。但是,公司的CFO估计坐不住了。这玩意儿怎么做账呢?

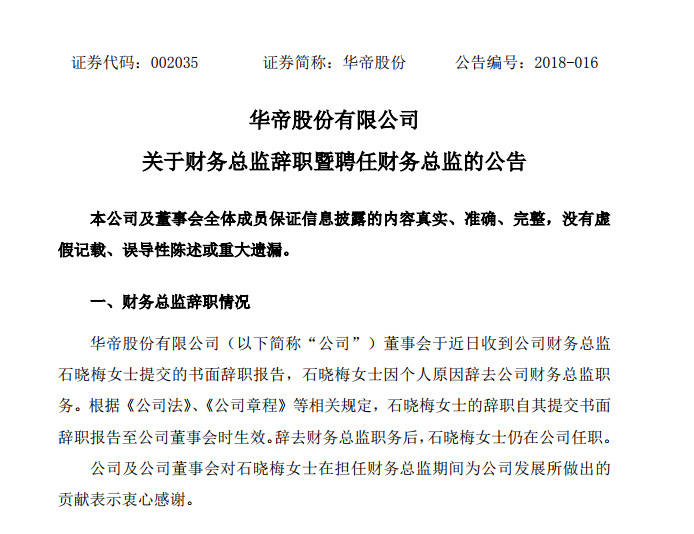

6月9日,华帝发布了一则公告:关于财务总监辞职暨聘任财务总监的公告。没有足够多的细节证明CFO辞职和这次营销活动有直接关系,但是如果CFO不辞职估计这次的会计处理一定够她受的!

这次营销的详细方案是:对于在2018年6月1日0时至2018年6月30日22时期间,凡购买华帝"夺冠套餐"的消费者,华帝将按所购"夺冠套餐"产品的发票金额退款。

促销周期整一个月,定向几款产品,夺冠套餐是两款烟灶组合以及一款热水器和一款洗碗机。

2017年度,公司实现营业收入57.31亿元,同比增长30.39%,实现归属于母公司股东净利润5.10亿元,同比增长55.60%。

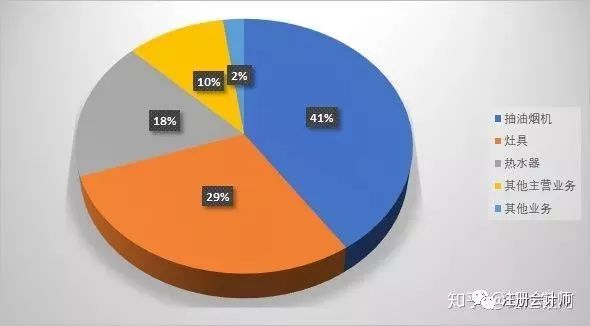

让我们看看华帝的营收构成,以抽油烟机、灶具和热水器为主。

以2017年的业绩为基数,假设2018年6月份的销售额为5亿元左右,夺冠套餐的销售额假设能达到1亿(应该是上限了),如果法国队夺冠,全部退款的话,公司相当于拿出1个亿做了促销。

但是,法国队夺冠的可能性有多大呢?最新的赔率是1赔7。

也就是说,公司不出钱的几率还是很大的,但带来的业绩却是多了很多了。

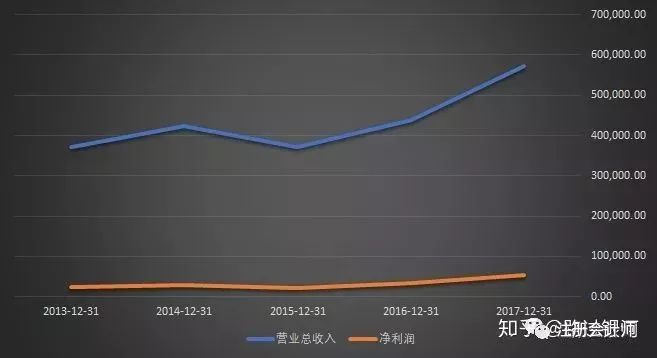

经过2015年的家电行业下滑期后,华帝的营收和净利润强力上扬。

再看看毛利率,2015年以来,公司的毛利率得到了修复。2017年的毛利率高达45%,净利率接近10%。

更为难得的是,公司八年来的净资产收益率仅有2015年低于20%,其余年份都在20%以上,2017年更是高达25.98%。

这是一家质地优良的企业。

资产负债率也基本常年维持在50%以下。

怎么判断优良呢?看看资产负债表的相关项目:

1、货币资金6个多亿,似乎不太多,但是由于现在有钱的上市公司普遍喜欢理财。看一下其他流动资产:10亿理财。

2、应收票据5.66亿,应收账款3.93亿,营收票据远大于应收账款。应收票据是变现能力仅次于现金的票据了,不过要区分银行票据还是商业票据,银行票据才是真·票据,商业票据和应收账款没太大区别。华帝股份的票据都是银行票据,所以这5.66亿的款项几乎等同于现金,同时也说明企业的产品非常畅销以及代理商体系完备可靠。

3、商誉1个亿。2012年,公司溢价1个亿收购了中山百得厨卫,由于商誉不允许随便减值,所以通过商誉的变化情况可以看出这部分业务的实际经营情况,六年来没有计提商誉减值准备,所以厨卫业务还是一帆风顺的。

其他资产负债表项目为什么不看了?因为基本没有变化,连续三到五年没大幅变化的资产负债项目,可以认为是“安全”的。

再看一下现金流量表,可以下个定论,应收票据大于应收账款的,其现金流肯定不差。

连年来,经营性现金流量净额都是正数,并且与净利润非常接近,公司的现金盈利能力比较强。

连年来,经营性现金流量净额都是正数,并且与净利润非常接近,公司的现金盈利能力比较强。

投资性现金流与资产负债表、利润表结合起来看。

都有哪些项目会进入投资活动产生的现金呢?以华帝股份为例,

先说进项:

收回投资、取得投资收益收到的现金,这部分和资产负债表的长期投资以及利润表的投资收益有关。极端情况下,都是现金交易,那么就会和资产负债表的长期投资增加情况一致,也会和利润表的投资收益一致。

处置固定资产、无形资产和其他长期资产收回的现金净额。很多上市公司,注意是很多,为了确保不被ST,在业绩较差的年份,就靠砸锅卖铁卖点血过日子了。而有些公司,甚至每年都要变卖财产。

再说出项:

购建固定资产、在建工程发生的现金流量,这个可以和资产负债表的固定资产、在建工程项目进行比对,看较上年的增加额。

一般而言,公司上市的目的都是为了扩大生产规模,要么是建生产线,要么是修办公楼,所以投资性现金流,通常都是负数,而且负数规模还都挺大。由于这些钱大多是通过增发等手段从股市圈进来的,所以花起来特别慷慨。

因此投资性现金流的情况,并不能完全说明企业的经营情况,只是说明公司当年的扩产情况。

用投资性现金流串起三张表的路线图为:

投资性现金流量净额(现金流量表)--长期股权投资、固定资产、在建工程(资产负债表)--投资收益、资产减值损失(利润表)。

综合看下来是不是有点心疼华帝的财务部了?别急,下面我们再来分析一下:

华帝会计到底怎么做账?

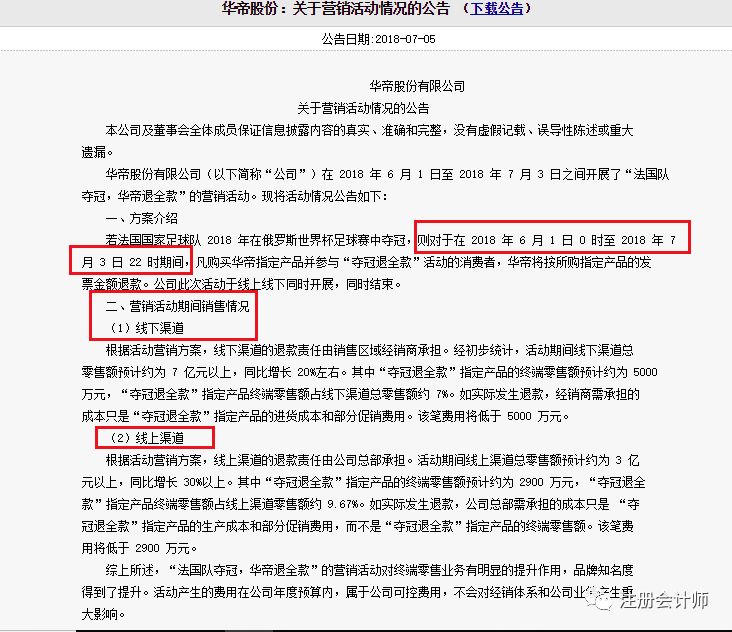

还是有很多人不知道华帝的这次营销后该怎么做账?首先我们看一下华帝的公告:

整理一下公告中的几个信息:

1、指定产品、指定期间;

2、活动分线上和线下:

2.1、线上渠道:产生的退款由华帝自己承担;

2.2、线下渠道:产生的退款分为两部分:①经销商从华帝进货的成本;②经销商的加价;①+②的合计金额就是消费者从经销商那买产品的购买价。其中:经销商的进货成本经销商自己承担(从华帝那采购的时候就支付给华帝了,所以说经销商自担没问题),经销商加价那一部分才是华帝承担的;但退款应该是直接从华帝这边出来。

所以,这个活动的会计处理必须得分线上线下两种情况来处理。

现在来说正常处理:

一、线上销售部分:

假定线上累计销售100台,每台不含增值税售价100元、成本80元,税率16%,预计未来期间退款率为80%,退款金额为价税合计。

(1)销售时:

借:银行存款 11 600

贷:主营业务收入 10 000(100*100)

应交税费——销项税 1 000(16*100)

(2)同时确认成本:

借:主营业务成本 8 000(80*100)

贷:库存商品 8 000

划重点1:有些人说不确认收入成本,按发出商品处理,这是错的!所销售产品的风险和所有权已经完全转移,难不成还能从消费者手头取回来不成?风险和所有权已经转移的情况下,该确认收入确认收入、该结转成本结转成本,不结转成本还在账面挂着一批发出商品(资产),是想财务造假不成?

只有在预估退货的时候才做发出商品,因为退货就意味着能从购买者那把商品拿回来,那作为资产处理没问题,但华帝现在是退!款!不!取!货!商品是不取回的,不能再继续作为资产处理!

(3)然后,确认退款事项:

借:销售费用 9 280(11 600*80%)

贷:预计负债 9 2800

划重点2:假设退款率是80%,是能够合理预估出来的,如果华帝认为退款率无法合理预估的话,从谨慎角度出发,全额(116 000)确认销售费用。在没有历史经验的情况下,无法合理预估(即顶格116 000确认销售费用)比较合理;我预估80%是为了方便说下面几个处理

(4)实际发生退款:

借:预计负债

贷:银行存款

(5)如果,实际发生的退款率超过了80%,比如实际退款率为90%,那么实际退款会多出来1 160(11 600*10%),多出来的退款直接进销售费用,即:

借:销售费用 1 160

贷:银行存款

划重点3:实际退款率和预估退款率不一致的时候,还有种处理模式是重新预估退款率,重复前面(3)和(4)步骤。一般在实际退款和预估不出现重大偏差的时候,不重新估计;如果出现重大偏差,表明前面的会计估计有重大错误的,重新估计。

(6)退款期满,假如实际退款只有70%,也就是原来估计的80%中,有10%是土豪,这钱不要了,结余的预计负债和销售费用红冲:

借:销售费用 -1 160

贷:预计负债 -1 160

这才是线上销售的处理方案,光这好多答主都在瞎扯,包括目前的高票答案。

再说一遍:所销售商品的风险和所有权已经转移,不可能继续确认为资产(发出商品),必须结转成本。

有人提议不确认收入(但存货必须结转),这个方案不是完全不可行,但实务中有很少有这么处理,理由:

①存货必须结转(风险和所有权转移),如果不确认收入,收入成本会出现明显的不匹配,所以存货只能往销售费用里面结转,这在实际退款以及退款率变化的时候,处理起来会很麻烦(得重新去调收入、成本和销售费用),企业这是在给自己挖坑;

②有些人不考虑税,但实务不可能不考虑,一旦把税收考虑进来,不确认收入,脑补了一下那分录,美得不要不要的(别忘了后续还涉及到退款率和实际退款的问题);

③别忘了还有退货的问题,再把这个估计进去,华帝的会计应该会辞职了。

二、现在说线下处理:

假定线下累计销售给经销商100台,每台不含增值税售价100元、成本80元,税率16%,经销商对外销售的指定最高价为200元/台(不含税),预估经销商售价为150台(不含税),预估经销商能在活动期间销售60%,预计未来期间退款率为80%,退款金额为价税合计,经销商和华帝不存在股权关系。

注1:按公告描述,经销商自担进货成本,那默认经销商是独立实体,如果经销商是华帝直营门店或分公司性质(注意不是子公司,子公司是独立实体;但分公司不是,分公司的损益最终会和华帝总公司汇总),那处理模式和线上一致,没必要拿来额外讨论;

注2:公告里面没有提到有限定经销商销售最高价的内容,但从逻辑上来说应该有,因为经销商的成本是固定的(进货成本),如果不限定最高售价,卖个一亿元/台,这退款华帝你是退还是不退?能够参与到这个活动的经销商,应该是华帝的子公司或者家乐福这种大卖场(华帝可以掌控售价),不会有什么小经销商(华帝无法掌控的那种)参与进来,不然那画面实在太美。

(1)销售给经销商的收入和成本确认和线上的(1)和(2)一致;

(2)预估退款金额:150(经销商的预估销售金额)*(1+16%)*100*60%(经销商预计的销售率)*80%(预计的退款率)=8 352

借:销售费用 8 352

贷:预计负债 8 352

划重点1:如果上面预估退款金额涉及到的估计数,有任何一个出不来,那就顶格计算(谨慎原则):如预计经销商对外售价出不来,那就顶格200/台;经销商的销售率无法预估,顶格100%

(3)实际退款和退款期满的处理和线上一致,不写了。

额外提醒:

线上和线下的案例中都默认不存在退货(不预估退货率),如果有退货问题,按退货流程处理,但是退货不退(法国夺冠的营销)款,而是退正常销售退货的款项,需要调整预估退款金额,以线下销售的例子来说,补充一个条件(预计退货率10%),那么预估退款金额是:

150(经销商的预估销售金额)*(1+16%)*100*60%(经销商预计的销售率)*80%(预计的退款率)*(1-10%)(退货,扣掉10%)

这也是我不建议不确认收入这种处理模式的原因,如果不确认收入,还要把税、退货这类问题考虑进去……

我们之前的发的华帝会计和账务处理的文章,有人问在新收入准则下,五部法下还是这样吗?

按新收入准则企业会计准则第14号——收入(2017)(财会〔2017〕22号)第四条:“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。”,华帝也应该在实际销售的时候确认收入(不考虑退货率,有退货率估计按退货估计单独处理)。

相对有争议的地方是:这个地方的收入是按总额(后续退款单独作为营销费处理,也就是以上的处理模式),还是按照净额(总收入-退款后的余额)作为收入金额。

这个地方本人倾向是总额法,处理比较简单,账务也比较清晰,也不会有明显的重大误解。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

人民日报、央视点名,消协喊话华帝完美营销变套路营销?

世界杯期间,华帝进行了一波高超的营销。借着世界杯的火热,用低于7900万的退款换取一个多月的刷屏,让从来没听说这家公司的人也记住了这个名字;华帝在世界杯期间,还获得10亿元的营收同比增长20%以上,可以说名利双收。

可是收尾并不完美。华帝的小聪明让这次营销变得费力不讨好,花钱买了个恶名。不仅消费者怨声载道,消费者协会发出了警示,人民日报、央视财经也都批评了华帝的套路营销。

中消协一开始在微博上点名了华帝,希望能够做好退款工作。

央视财经也批评了华帝的套路。线上的消费者,“退款”变成了“退购物卡”。线下的消费者,除了发票之外,店铺还要求消费者提供在活动期间签署的选择“夺冠退全款”优惠的活动协议。在实体商店退款碰壁的消费者却纷纷反映,在购买之时并没有听说有此项退款活动协议。业内人士表示,对于商家的失信,消费者可以依法维护自己的正当权益。

而就在几天前,央视财经还点赞了华帝的营销手法,“华帝一个三级赞助商家,一个厨电品牌居然找到了一个非常撬动社交媒体的点。”现在,却因为不诚信的做法换来了央视财经的批评。

“退全款”变“退购物卡”华帝违约了?

华帝退款过程中,引起最大争议的是明明宣传的是退全款,但是很多消费者在退款的过程中发现变成了退购物卡,还有线下购买的产品如果有发票但是没有签协议也不能退款,还有发票过期也不能退款。很多网友直呼上当了!

以上截图来自华帝天猫店退款流程截图

显然,华帝玩起了文字游戏,有法律专家表示本次促销中,格式合同是华帝公司提供的,按照“不利于”它来解释“退全款”,一旦有消费者提出退现金的要求,法律应会支持。

华帝的“套路营销”的背后忙坏的是会计

“法国夺冠,华帝退全款”后,很多人在惊叹这场营销策划的创意,但是也有很多人在考虑这场营销过后的账该怎么做?

在法国夺冠之前,很多人疑惑华帝为什么敢喊退全款,其实在此之前,华帝的财务部分肯定已经做过财务模型分析:

法国队输——世界杯套餐大卖+狠狠蹭一波话题性,大赚

法国队赢——利用同情吃瓜心理和世界杯热度登顶热搜,世界杯套餐的成本X销量算作广告费用

这里说的是世界杯套餐的成本。为什么强调成本呢,我们可以想一想,一个有可能退全款的商品,它的溢价会比同类产品高还是低?高多少合适?

提案的部门会仔细核算好这部分,让它保持在既能让消费者刚好接受的程度,但基本原则仍然是尽量大的溢价。

说实话这种世界杯碰瓷营销还是非常有创意的。但是,公司的CFO估计坐不住了。这玩意儿怎么做账呢?

6月9日,华帝发布了一则公告:关于财务总监辞职暨聘任财务总监的公告。没有足够多的细节证明CFO辞职和这次营销活动有直接关系,但是如果CFO不辞职估计这次的会计处理一定够她受的!

这次营销的详细方案是:对于在2018年6月1日0时至2018年6月30日22时期间,凡购买华帝"夺冠套餐"的消费者,华帝将按所购"夺冠套餐"产品的发票金额退款。

促销周期整一个月,定向几款产品,夺冠套餐是两款烟灶组合以及一款热水器和一款洗碗机。

2017年度,公司实现营业收入57.31亿元,同比增长30.39%,实现归属于母公司股东净利润5.10亿元,同比增长55.60%。

让我们看看华帝的营收构成,以抽油烟机、灶具和热水器为主。

以2017年的业绩为基数,假设2018年6月份的销售额为5亿元左右,夺冠套餐的销售额假设能达到1亿(应该是上限了),如果法国队夺冠,全部退款的话,公司相当于拿出1个亿做了促销。

但是,法国队夺冠的可能性有多大呢?最新的赔率是1赔7。

也就是说,公司不出钱的几率还是很大的,但带来的业绩却是多了很多了。

经过2015年的家电行业下滑期后,华帝的营收和净利润强力上扬。

再看看毛利率,2015年以来,公司的毛利率得到了修复。2017年的毛利率高达45%,净利率接近10%。

更为难得的是,公司八年来的净资产收益率仅有2015年低于20%,其余年份都在20%以上,2017年更是高达25.98%。

这是一家质地优良的企业。

资产负债率也基本常年维持在50%以下。

怎么判断优良呢?看看资产负债表的相关项目:

1、货币资金6个多亿,似乎不太多,但是由于现在有钱的上市公司普遍喜欢理财。看一下其他流动资产:10亿理财。

2、应收票据5.66亿,应收账款3.93亿,营收票据远大于应收账款。应收票据是变现能力仅次于现金的票据了,不过要区分银行票据还是商业票据,银行票据才是真·票据,商业票据和应收账款没太大区别。华帝股份的票据都是银行票据,所以这5.66亿的款项几乎等同于现金,同时也说明企业的产品非常畅销以及代理商体系完备可靠。

3、商誉1个亿。2012年,公司溢价1个亿收购了中山百得厨卫,由于商誉不允许随便减值,所以通过商誉的变化情况可以看出这部分业务的实际经营情况,六年来没有计提商誉减值准备,所以厨卫业务还是一帆风顺的。

其他资产负债表项目为什么不看了?因为基本没有变化,连续三到五年没大幅变化的资产负债项目,可以认为是“安全”的。

再看一下现金流量表,可以下个定论,应收票据大于应收账款的,其现金流肯定不差。

投资性现金流与资产负债表、利润表结合起来看。

都有哪些项目会进入投资活动产生的现金呢?以华帝股份为例,

先说进项:

收回投资、取得投资收益收到的现金,这部分和资产负债表的长期投资以及利润表的投资收益有关。极端情况下,都是现金交易,那么就会和资产负债表的长期投资增加情况一致,也会和利润表的投资收益一致。

处置固定资产、无形资产和其他长期资产收回的现金净额。很多上市公司,注意是很多,为了确保不被ST,在业绩较差的年份,就靠砸锅卖铁卖点血过日子了。而有些公司,甚至每年都要变卖财产。

再说出项:

购建固定资产、在建工程发生的现金流量,这个可以和资产负债表的固定资产、在建工程项目进行比对,看较上年的增加额。

一般而言,公司上市的目的都是为了扩大生产规模,要么是建生产线,要么是修办公楼,所以投资性现金流,通常都是负数,而且负数规模还都挺大。由于这些钱大多是通过增发等手段从股市圈进来的,所以花起来特别慷慨。

因此投资性现金流的情况,并不能完全说明企业的经营情况,只是说明公司当年的扩产情况。

用投资性现金流串起三张表的路线图为:

投资性现金流量净额(现金流量表)--长期股权投资、固定资产、在建工程(资产负债表)--投资收益、资产减值损失(利润表)。

综合看下来是不是有点心疼华帝的财务部了?别急,下面我们再来分析一下:

华帝会计到底怎么做账?

还是有很多人不知道华帝的这次营销后该怎么做账?首先我们看一下华帝的公告:

整理一下公告中的几个信息:

1、指定产品、指定期间;

2、活动分线上和线下:

2.1、线上渠道:产生的退款由华帝自己承担;

2.2、线下渠道:产生的退款分为两部分:①经销商从华帝进货的成本;②经销商的加价;①+②的合计金额就是消费者从经销商那买产品的购买价。其中:经销商的进货成本经销商自己承担(从华帝那采购的时候就支付给华帝了,所以说经销商自担没问题),经销商加价那一部分才是华帝承担的;但退款应该是直接从华帝这边出来。

所以,这个活动的会计处理必须得分线上线下两种情况来处理。

现在来说正常处理:

一、线上销售部分:

假定线上累计销售100台,每台不含增值税售价100元、成本80元,税率16%,预计未来期间退款率为80%,退款金额为价税合计。

(1)销售时:

借:银行存款 11 600

贷:主营业务收入 10 000(100*100)

应交税费——销项税 1 000(16*100)

(2)同时确认成本:

借:主营业务成本 8 000(80*100)

贷:库存商品 8 000

划重点1:有些人说不确认收入成本,按发出商品处理,这是错的!所销售产品的风险和所有权已经完全转移,难不成还能从消费者手头取回来不成?风险和所有权已经转移的情况下,该确认收入确认收入、该结转成本结转成本,不结转成本还在账面挂着一批发出商品(资产),是想财务造假不成?

只有在预估退货的时候才做发出商品,因为退货就意味着能从购买者那把商品拿回来,那作为资产处理没问题,但华帝现在是退!款!不!取!货!商品是不取回的,不能再继续作为资产处理!

(3)然后,确认退款事项:

借:销售费用 9 280(11 600*80%)

贷:预计负债 9 2800

划重点2:假设退款率是80%,是能够合理预估出来的,如果华帝认为退款率无法合理预估的话,从谨慎角度出发,全额(116 000)确认销售费用。在没有历史经验的情况下,无法合理预估(即顶格116 000确认销售费用)比较合理;我预估80%是为了方便说下面几个处理

(4)实际发生退款:

借:预计负债

贷:银行存款

(5)如果,实际发生的退款率超过了80%,比如实际退款率为90%,那么实际退款会多出来1 160(11 600*10%),多出来的退款直接进销售费用,即:

借:销售费用 1 160

贷:银行存款

划重点3:实际退款率和预估退款率不一致的时候,还有种处理模式是重新预估退款率,重复前面(3)和(4)步骤。一般在实际退款和预估不出现重大偏差的时候,不重新估计;如果出现重大偏差,表明前面的会计估计有重大错误的,重新估计。

(6)退款期满,假如实际退款只有70%,也就是原来估计的80%中,有10%是土豪,这钱不要了,结余的预计负债和销售费用红冲:

借:销售费用 -1 160

贷:预计负债 -1 160

这才是线上销售的处理方案,光这好多答主都在瞎扯,包括目前的高票答案。

再说一遍:所销售商品的风险和所有权已经转移,不可能继续确认为资产(发出商品),必须结转成本。

有人提议不确认收入(但存货必须结转),这个方案不是完全不可行,但实务中有很少有这么处理,理由:

①存货必须结转(风险和所有权转移),如果不确认收入,收入成本会出现明显的不匹配,所以存货只能往销售费用里面结转,这在实际退款以及退款率变化的时候,处理起来会很麻烦(得重新去调收入、成本和销售费用),企业这是在给自己挖坑;

②有些人不考虑税,但实务不可能不考虑,一旦把税收考虑进来,不确认收入,脑补了一下那分录,美得不要不要的(别忘了后续还涉及到退款率和实际退款的问题);

③别忘了还有退货的问题,再把这个估计进去,华帝的会计应该会辞职了。

二、现在说线下处理:

假定线下累计销售给经销商100台,每台不含增值税售价100元、成本80元,税率16%,经销商对外销售的指定最高价为200元/台(不含税),预估经销商售价为150台(不含税),预估经销商能在活动期间销售60%,预计未来期间退款率为80%,退款金额为价税合计,经销商和华帝不存在股权关系。

注1:按公告描述,经销商自担进货成本,那默认经销商是独立实体,如果经销商是华帝直营门店或分公司性质(注意不是子公司,子公司是独立实体;但分公司不是,分公司的损益最终会和华帝总公司汇总),那处理模式和线上一致,没必要拿来额外讨论;

注2:公告里面没有提到有限定经销商销售最高价的内容,但从逻辑上来说应该有,因为经销商的成本是固定的(进货成本),如果不限定最高售价,卖个一亿元/台,这退款华帝你是退还是不退?能够参与到这个活动的经销商,应该是华帝的子公司或者家乐福这种大卖场(华帝可以掌控售价),不会有什么小经销商(华帝无法掌控的那种)参与进来,不然那画面实在太美。

(1)销售给经销商的收入和成本确认和线上的(1)和(2)一致;

(2)预估退款金额:150(经销商的预估销售金额)*(1+16%)*100*60%(经销商预计的销售率)*80%(预计的退款率)=8 352

借:销售费用 8 352

贷:预计负债 8 352

划重点1:如果上面预估退款金额涉及到的估计数,有任何一个出不来,那就顶格计算(谨慎原则):如预计经销商对外售价出不来,那就顶格200/台;经销商的销售率无法预估,顶格100%

(3)实际退款和退款期满的处理和线上一致,不写了。

额外提醒:

线上和线下的案例中都默认不存在退货(不预估退货率),如果有退货问题,按退货流程处理,但是退货不退(法国夺冠的营销)款,而是退正常销售退货的款项,需要调整预估退款金额,以线下销售的例子来说,补充一个条件(预计退货率10%),那么预估退款金额是:

150(经销商的预估销售金额)*(1+16%)*100*60%(经销商预计的销售率)*80%(预计的退款率)*(1-10%)(退货,扣掉10%)

这也是我不建议不确认收入这种处理模式的原因,如果不确认收入,还要把税、退货这类问题考虑进去……

我们之前的发的华帝会计和账务处理的文章,有人问在新收入准则下,五部法下还是这样吗?

按新收入准则企业会计准则第14号——收入(2017)(财会〔2017〕22号)第四条:“企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。”,华帝也应该在实际销售的时候确认收入(不考虑退货率,有退货率估计按退货估计单独处理)。

相对有争议的地方是:这个地方的收入是按总额(后续退款单独作为营销费处理,也就是以上的处理模式),还是按照净额(总收入-退款后的余额)作为收入金额。

这个地方本人倾向是总额法,处理比较简单,账务也比较清晰,也不会有明显的重大误解。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 又一起并购重组诈骗案案发!中介:广发、正中珠江、国浩广州、联信评估

2. 【思考】网贷困境如何破局 未来行业有哪些趋势?

3. 黄奇帆劝架央妈财爸:以产业链、供应链为抓手解决小微企业融资问题

4. 缝缝补补又三年,所有的迹象都表明市场利率要下来了……资产还不赶快上!!!

5. 2018年上半年CMBS/CMBN市场研究报告

6. 厉害!高盛新上任CEO:白天是华尔街大佬,晚上是酒吧DJ

7. 央行与财政部互怼开撕:财政“耍流氓”、央行“小央行”

8. 山雨未止:18H2海外资产配置策略

9. 家族信托:富过三代的秘密

10. 他身家50亿迎娶亮剑女主角,涉欺诈上市被追刑责,股价惨跌96%