社融数据:非标降才是疗效好

2018-07-16 17:31 8225

社融中的非标数据不达预期,本身是监管压力下预期中之事,但却给经济前景蒙上一层担忧。

一、纠结的社融

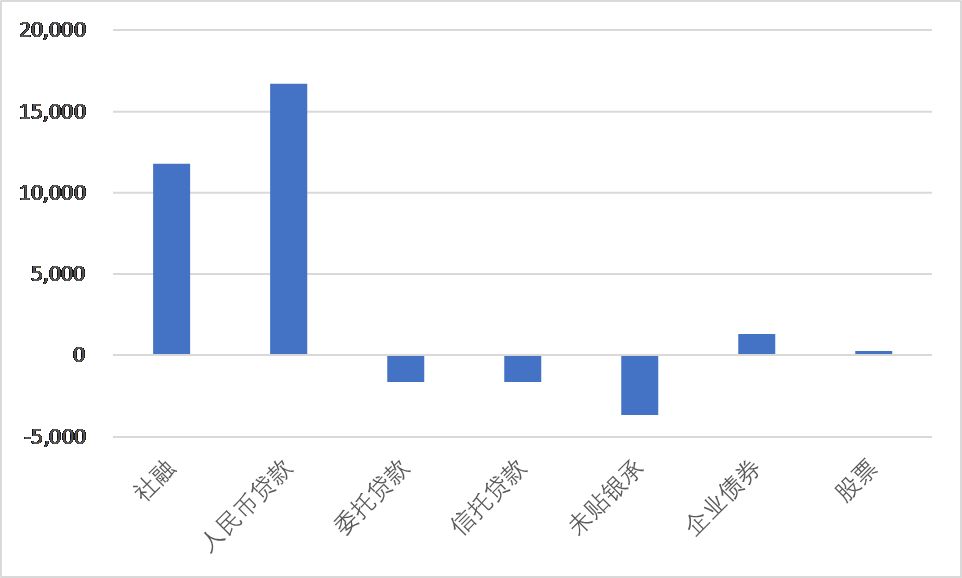

央行公布了上半年金融数据,其中,6月社融总额为1.18万亿元,不算太高。但是,其中信贷数据其实是正常的,人民币贷款1.67万亿元,同比多增(6月是信贷季节性大月)。而信托贷款、委托贷款等(两者是非标最常用的通道)则继续下滑,分别降1623亿元、1642亿元。未贴现银行承兑汇票更是大幅下滑3650亿元,主要是因为好多票据都拿去贴现了。

除非是优质的城投企业,可以获得贷款和城投债,其余大部分城投的举债,主要是通过非标。而出资方,则是银行表内外资金均有(表内同业投资对接的非标,以及表外理财对接的非标)。城投公司拿到资金,用于各项建设,从而拉动GDP。

二、去杠杆的疗效

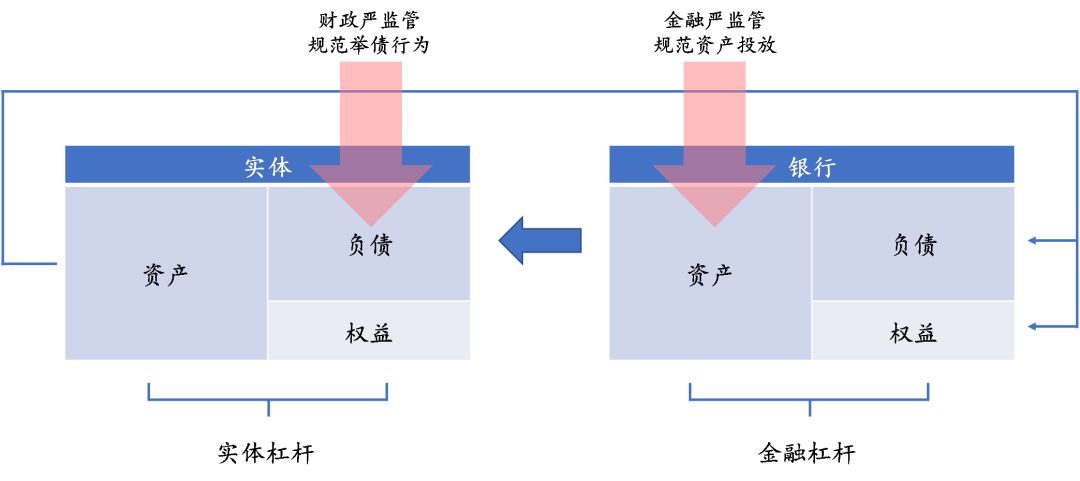

在谈数据之前,我们不能忘记大的政策背景,仍然是去杠杆。虽然政策有些微调,但截止目前,当局可没说去杠杆已大功告成。

关于去杠杆的深度报告,请参见我们7月初的《重债之迷:从金融去杠杆、实体去杠杆到稳杠杆》。我们继续没用该报告中的一幅图:

目前去杠杆的重要手段,可谓“财政+金融”双管齐下。一方面,财政部出台各项措施,遏制地方政府通过各种形式(比如以城投企业负债的形式)违规举债(融资需求端);另一方面,金融管理部门也出台各种政策,遏制金融机构(银行及其理财)向地方政府输送资金(融资供给端),其中最夺人眼球的政策就是发布于2018年4月底的资管新规,此外还有委托贷款的监管(取缔了资管产品作为委托人放委托贷款的功能)、银信合作的监管。

资管新规的效果可谓立竿见影,4月27日公布并正式实施,5-6月的非标便应声倒地。目前,表内外非标目前总规模约20万亿元,其中一大部分要在三年内处置(少部分可能可以规范化,比如通过发符合新规的产品去承接),那么每年处置量也有几万亿元,会逐步体现在社融里。换言之,只要上述去杠杆政策不变,未来一段时间内我们依然经常可以看到非标(委托贷款、信托贷款)为负。

与此同时,市场还有传言,说央行给银行增加了合意信贷额度。同时,央行通过降准等多种方式增加银行的流动性,支持它们向小微企业等领域放贷。当然,其效果有待观察。

到此,一个“结构性去杠杆”的意图已经非常清晰:遏制地方政府违规举债,遏制金融体系通过非标等方式向地方政府输送资金,同时,鼓励金融机构用信贷等方式支持实业。

所以,并不用实施大量的所谓“回表”,从一开始就没打算让这些融资需求回表,而是把它们消灭掉。砍非标(砍城投),挺信贷(挺实业),一种深刻的结构调整,有保有压。而如果砍掉的非标是表内的,那么非标收缩的同时还会回笼M2,从而导致M2增速也下降,比如6月M2同比增速回落到了8%(因此,这种低增速是非标收缩过程中形成的,将来去杠杆完成后,增速会恢复正常,更高一些)。

所以,也不必为非标下降而恐慌,政策当局要的就是这个政策效果。

三、信贷改善有待观察

目前的问题就在于,当局刚开始支持信贷放量,效果不会立马显现。

一方面,财政部遏制地方政府违规举债,确实会使一部分信贷需求消失。

另一方面,由于支持信贷的政策来得有点突然(比如降准和增加合意信贷额度等),银行找贷款客户也是需要时间的(除非某些经济活跃的地区,大量客户等着放款),因此不会马上体现效果。

于是,短期内,银行先把信贷额度用于票据贴现等,这体现在近期的信贷数据结构之中。大部分银行并不具备大规模投放小微信贷的业务水平,起效有待观察。

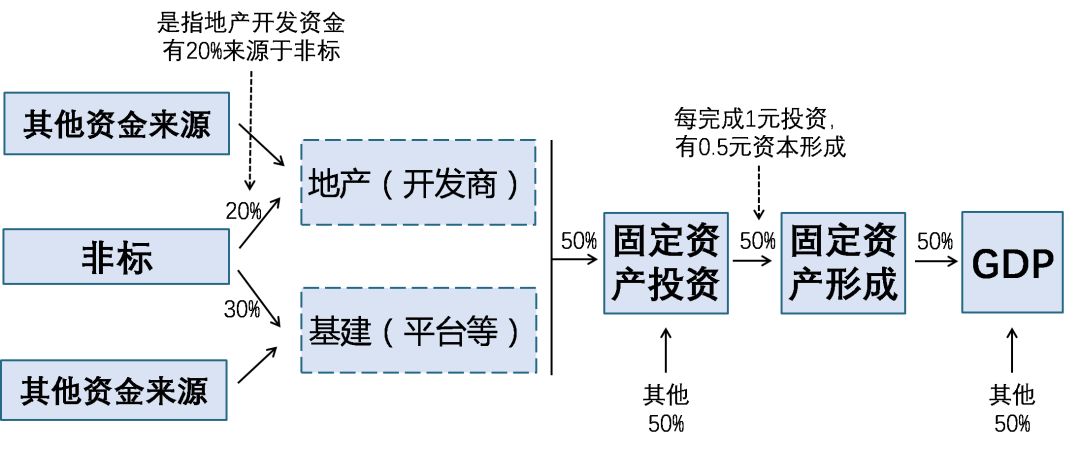

四、非标收缩会伤经济吗?

我们此前有一篇报告《非标监管是否影响经济增长:一个粗略测算》,对这个问题做过一个简要的测算。因为非标融资、基建或房地产投资与GDP之间有一个大致的量化关系:

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 李迅雷:消费能否撑得起经济大盘

2. 一位华尔街金融大鳄的选股模型

3. 小米上市幕后最大赢家,一战狂赚44亿美金,他说:深度思考比勤奋工作更重要!

4. 中國富豪向境外转移资产的路径揭秘

5. 一把赚了200多亿!他说:人生苦短,要搞就搞大的!

6. 一张通缉令背后的中國制造大隐忧

7. 183天吸金超万亿 长租公寓怎么可能不火热?

8. 2018年上半年IPO审核趋势分析报告

9. 繁华终有遗落,券商资管业务的来来往往

10. 投资并购中的对赌机制