透视全部134家城商行

2020-02-17 17:08 8719

原文网址:[url]https://mp.weixin.qq.com/s/D5Dagqt2ZBJrUbmrdb-Bxg[/url]

一、134家城商行现状

(一)规模增长最快的一类银行,年均增速高达15%以上

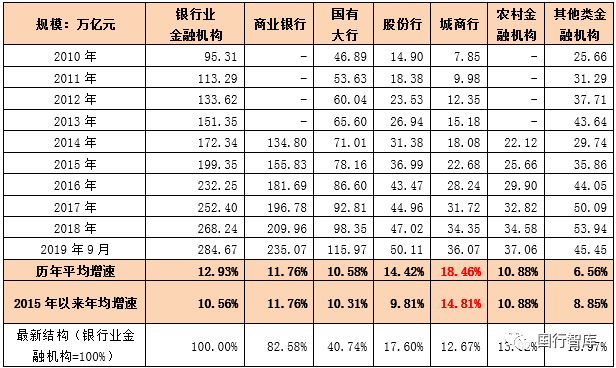

城商行是近年来规模增长最快的一类金融机构。2010年以来的十年,城商行年均增速高达18.46%,远超国有大行的10.58%、股份行的14.42%。

2015年以来的五年,城商行年均增速达到14.81%,同样远超国有大行的10.31%、股份行的9.81%、农村金融机构的10.88%和其它类金融机构的6.56%。

(二)规模超过36万亿,占全部商业银行的比例超过15%

目前国有大行、股份行、城商行以及农村金融机构的总资产规模分别达到115.97万亿、50.11万亿、36.07万亿和37.06万亿,可以看出城商行在规模上正向股份行逼近,成为商业银行体系的重要组成部分。

与此同时,截至2019年9月底,银行业金融机构和商业银行的总资产规模分别为284.67万亿元和235.07万亿元,其中城商行总资产规模达到36.07万亿元,占全部商业银行的比例超过15%(15.34%)。要知道2010年城商行体系的总资产规模仅为7.85万亿,相当于股份行的53%左右(现在已提升至72%附近)。

(三)城商行数量已稳定在134家

2006年,城商行的数量是113家,十年前的2009年这一数量增至143家,2016年后城商行的数量则稳定在134家,目前来看这个数字后续应该变化不会太大,即便有一些城商行会面临重组整合,我想数量的差异应该也在5家左右。

二、城商行发展史简述

(一)改革开放后(1979年)—金融危机前(1995年):城信社的疯狂

我国城商行的前身是城信社(城市信用社),在改革开放后的1979年至亚洲金融危机前的1995年这将近15年时间里,恰恰也正是城信社的疯狂期。同时在此期间中国经济历经洗礼,城信社也成为当时经济金融体系变革中的一部分。

1、1978年改革开放后,城市集体经济和私营经济的发展对城市金融机构提出了强烈的需求,城信社正是在这种背景下诞生。1979年我国第一家城信社于河南省驻马店成立,随后短短的七年时间里,城信社数量猛增至1300余家。

2、1988年国务院和央行分别发布《中华人民共和国银行管理暂行条例》和《城市信用合作社管理暂行规定》,对城市信用社的性质、服务范围、设立条件等作了规定,标志着城信社的管理开始逐步规范。同年8月央行颁布《城市信用合作社管理规定》,将城市信用社的注册资本由10万元提高到50万元。

3、1988-1989年央行对城信社开始进行整顿和管控,也出台了相应的政策文件给予规范。但是在1985-1995年的10年时间里,我国M2从0.52万亿元激增至6.08万亿元,经济过热、金融体系膨胀的特征异常突出,身居其中的城信社在这一时期并没有因整顿而止步,反而热情更高。

例如,1986年城信社数量增至1300余家,仅用三年的时间便增至1989年的3330家,1991年为3500余家,1994年更是超过5200家,总资产规模也达到3171亿元。

(二)1995-2003年(银监会成立前):城信社—城市合作银行—城商行

数量飞速扩张的城信社引起了央行层面的高度关注,也在1995年后迎来了收缩期(同时当时的信托公司等金融行业也同样处于整顿期)。

1、1993年7月,央行要求地方停止对城信社的新设审批,并收回还未实施的新建指标,同时对存量城信社进行清理整顿。

2、1995年央行下发《关于进一步加强城市信用社管理的通知》,明确提出“在全国的城市商业银行组建过程中,不再批准成立新的城市信用社”,这也是城商行第一次出现在政策文件中,而城信社的新增自此也永远成为了历史。

3、当然从城信社向城商行转型的过程中,城市合作银行显然是无法回避的一个标志。1995年6月22日,我国第一家城市合作银行,即深圳城市合作银行正式成立,随后北京、上海也相继成立,当年7月城市合作银行数量达到16家。

4、1995年9月国务院下发《关于组建城市合作银行的通知》,决定从1995年起在全国35个大中城市进行第一批城市合作银行的组建工作。

1996年央行将范围扩大到60个地级市(要求GDP达到57亿以上),这算是第二批试点。

1997年12月,在东莞等58个地级市开展城市合作银行的第三批组建工作。也即1995-1997年期间,央行在143家个地级市开展了城市合作银行的试点。

5、1998年3月,央行与国家工商局联名发文,将城市合作银行统一更名为城市商业银行,同年6月央行发布《关于加强城市商业银行监管工作有关问题的通知》对城商行做出了统一法人管理的要求。

至此已经成立的145家城市合作银行统一更名为145家城市商业银行。

6、1997-1998年爆发的亚洲金融危机以及国内经济当时所面临的困境使得主要服务于外向型和地方型企业的城商行面临最为致命的冲击(当然当时的整个银行业均面临相类似的命运)。

始于1997年的第一次全国金融工作会议更是将防范金融风险置于最为重要的位置,央行也从2000年开始对城商行实行“巩固、改革、整顿、扶持”和“一行一策、分类监管”的路线,并从资本充足率、资产质量、流动性、收益性和内控有效性等各方面对高风险城商行进行管理。

在1995-2002年期间,城商行数量从145家降至100余家,但城商行资产质量比较严重的困局并没有得到明显改善,资本匮乏、拨备不足、质量恶化的局面持续存在。例如,2004年6月按照一逾两呆口径计算的不良率高达12.36%。

(三)2004(银监会成立后)-2016年:城商行的整合与跨越发展

2003年,银监会正式从央行脱离,包括城商行在内的商业银行体系也正式迎来新的监管环境,而刚刚成立后的银监会显然特别想有所作为。事实上银监会成立后的十年,恰恰是中国银行业的黄金十年(2003-2013年)。

2013年后的三年虽然城商行仍处黄金发展期,但无疑也是城商行风险逐步集聚却尚未爆发的三年。

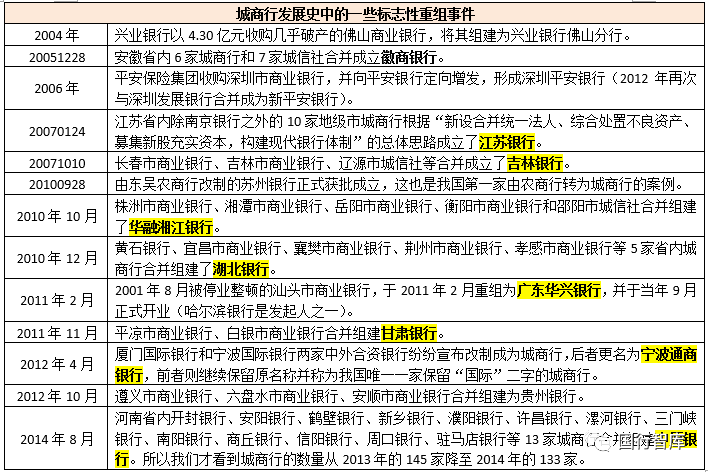

1、2004年4月银监会第一任主席刘明康在安徽调研时首次提出城商行联合重组的构想。同年6月,时任银监会副主席唐双宁提出“银监会鼓励城商行在整合现有资源的基础上,按照市场规则和自愿规则实施联合重组”。同年11月银监会发布《城市商业银行监管与发展纲要》,重新启动城商行联合重组、跨区域经营以及上市等系列进程。

在政策的鼓励下,2005年12月由安徽省内6家城商行和7家城信社联合重组而成立的徽商银行正是上述政策思路的践行者,并开启了城商行的重组模式,随后的江苏银行、晋商银行、中原银行等均参照此模式而成立。

2、2006年银监会出台《城市商业银行异地分支机构管理办法》,明确提出“对于满足各项监管要求,且对达到现有股份制商业银行中等以上水平的城市商业银行,将逐步允许其跨区域经营”。2006年4月,上海银行宁波分行成为我国首家实现跨区域经营的城商行案例,直至2011年北京银行被中央领导点名批评城商行的跨区域布局进程才被暂停。

3、对于更多的城商行而言,由于无法实现跨区域经营所带来的困境是显而易见的,于是诸如专营机构、异地事业部制模式等也成为自2011年后城商行的主攻方向。但到目前为止,也只有持牌的专营机构成为严监管政策下的唯一宠儿。

(四)城商行再次迎来整合:严监管后的精品化时代

城商行的风险一直存在,有时被隐藏,有时被延缓,显然它和经济周期、政策周期以及地方经济之间有着非常密切关系。

1、2006-2007年的改制潮让城商行有了诸多民营企业的成份。

2、2007-2008年的金融危机以及近年来稳增长压力的加大让城商行也承载着更多政府融资平台的职能。

2016年严监管后,城商行潜在的资产质量问题开始暴露,如果经济下行的情况没和民营企业的生存环境仍然没有明显改善,那我想加速恶化的趋势可能是无法避免的。2019年的包商银行、锦州银行以及恒丰银行也许便是最好的案例。

虽然由于历史、体制、政策等原因,主要服务于地方、中小企业的城商行也曾多次经历危机,其抗风险能力要明显弱于全国性银行,而受到的政策约束更远远高于那些全国性银行,在全国性银行已席卷全国主要细分领域的背景下,城商行的发展显得异常艰辛,而顽强的城商行体系仍然在不断努力、转型升级,力图闯出自己的一片天地。其中拾遗补缺、特色深耕仍然是很多城商行正在努力做的事情,甚至不乏一些值得借鉴的对象。

1、北京银行在公司金融、小微金融与零售金融等方面均有一定特色,成绩也比较明显,特别是其科技金融与文化金融在国内银行业中位列前茅,其零售金融的跨界合作模式也最为广泛和深入。上海银行同样在科创金融、供应链金融、零售金融等方面同样成绩斐然,特别是线上消费金融与养老金融的特色以及跨境金融、供应链金融等业务模式已经做出一些成绩。江苏银行的直销银行业务(贡献了数百万的客户)、线上消费金融业务以及绿色金融业务同样是其特色。

2、南京银行的金融市场业务虽然在同业中具有霸主地位,但其以消费金融和财富管理为主带动的客户增量同样值得效仿,高达1763万的零售客户预计也是通过线上平台引入。宁波银行的公司金融与小微金融客户分层异常详实,并制定了比较具体的量化标准,而其零售业务也主要以消费金融业务和财富管理业务为主带动。对于徽商银行与杭州银行而言,前者的特色主要体现在零售条线的财富管理与对公条线的现金管理两个维度,后者的特色则主要以交易银行、科技文创金融和消费金融为突破口,成效也不错。

三、134家城商行地区分布

(一)辽宁、山东、四川、浙江、河北等五个地区合计拥有63家,13个省级地区至少拥有3家城商行

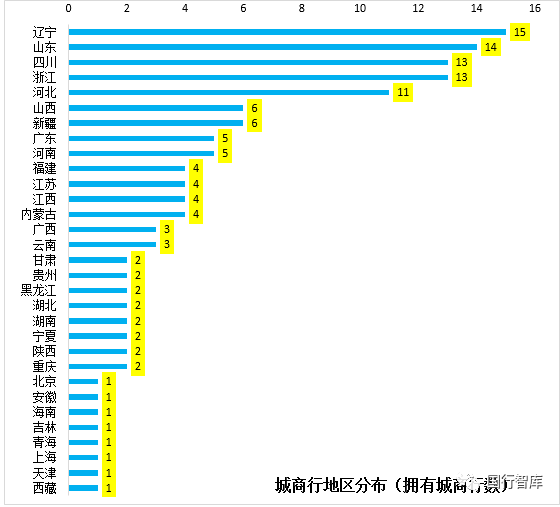

我国31个省级地区均至少拥有1家城商行,其中辽宁、山东、四川、浙江、河北等五个省份是城商行最重要的集聚地,分别有15家、14家、13家、13家和11家,这5个省份合计便已有了63家,几乎占全部城商行数量的一半。

3、另有8个地区分别拥有2家城商行,8个地区仅拥有1家城商行

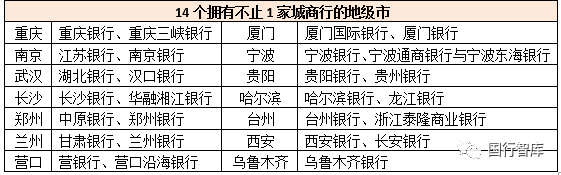

经过一系列的整合重组,到目前为止绝大部分地级市仅有1家城商行,但仍有14个地级市拥有不只1家城商行,分别为重庆、南京、武汉、长沙、郑州、兰州、厦门、宁波、贵阳、哈尔滨、台州、西安、乌鲁木齐和营口。

(一)更名:摆脱过去、面向未来最直接的方式

更名,是告别过去、迎来未来最直接的方式。如今包商银行拟更名为蒙商银行的事件已慢慢尘埃落定,至于锦州银行、恒丰银行会不会更名尚不得知。当然,我们更需要了解那些熟悉的城商行曾经有哪些标签:

1、上海市城市合作银行(上海银行)、北京市商业银行(北京银行)、宁波市商业银行(宁波银行)、沈阳市商业银行(盛京银行)、南京市商业银行(南京银行)、大连市商业银行(大连银行)、天津市商业银行(天津银行)、深圳市商业银行(平安银行)、重庆市商业银行(重庆银行)、哈尔滨市商业银行(哈尔滨银行)、银川市商业银行(宁夏银行)、昆明市商业银行(富滇银行)、营口市商业银行(营口银行)、东莞市商业银行(东莞银行)、锦州市商业银行(锦州银行)、青岛商业银行(青岛银行)、杭州市商业银行(杭州银行)、济南市商业银行更名为齐鲁银行、南充市商业银行更名为四川天府银行、奎屯市商业银行更名为新疆汇和银行。

2、万州市商业银行重组为重庆三峡银行,汕头市商业银行重组为广东华兴银行,湛江市商业银行重组为广东南粤银行,克拉玛依市商业银行经中石油重组后总部迁往北京并更名为昆仑银行,焦作市商业银行更名为焦作中旅银行。

3、宁波国际银行更名为宁波通商银行,临沂市商业银行更名为临商银行,太原市商业银行重组为晋商银行,莱芜市商业银行更名为莱商银行,淄博市商业银行更名为齐商银行,包头市商业银行更名为包商银行以及后续的蒙商银行)。

4、诸如江苏银行、徽商银行、甘肃银行、湖北银行、华融湘江银行、吉林银行、贵州银行、龙江银行等均是由2家以上城商行合并组建而成。

5、城商行在起名字的时候往往有趋同性,目前国内共有7家银行的名称中带有“商”字,分别为徽商银行、包商银行(更名为蒙商银行)、莱商银行、齐商银行、临商银行、晋商银行、宁波通商银行。

(二)战略投资者引进:一直在路上的热情

引进战略投资者的目的不在于引进资本,更重要地在于引进先进管理模式,但对于城商行而言,战略投资者的引进更多是为了避免地方政府较强的行政干预。

2002年9月5日,央行在其网站上公布了银行监管课题组的一篇报告《进一步发挥现有中小商业银行的作用》,明确提出“在化解地区金融风险过程中,中小商业银行形成了以地方政府为主导的股权结构……但地方政府的入股,必将对中小商业银行形成行政干预的压力……要支持中小商业银行的业务联合和重组”。这份报告为第二年独立出来的银监会提供了方向上的指引。2004年9月7日,刚成立不久的银监会表示“鼓励和支持城市商业银行积极开展引进境外战略投资者、上市和城市商业银行之间的联合与重组等项工作”。

据统计在1999-2005年期间,共有19家境外投资者入股了包括上海、南京、西安、济南、北京、杭州、南充、天津、宁波等在内的16家中资银行,外资投资金额超过165亿美元,占当时境内银行业总资本的15%左右。

当然也有一些小的城商行在引进战略投资者时并非只考虑境外金融机构,境内机构也会被作为选项之一。此外需要说明的是,2008年金融危机之前,城商行对战略投资者的引进主要集中于商业银行,特别是境外商业银行。不过2008年金融危机之后,境外金融机构的日子突然变得没那么好过了,城商行开始对四大AMC、国有资本、大型实体企业作为战略投资者表达了浓厚的兴趣,同时一些信托、地方AMC、民营企业等也相继入驻。

如长城资管的长城华西银行、信达资管的南洋商业银行、华融资管的华融湘江银行、东方资管的大连银行、中石油的昆仑银行、中粮集团的龙江银行以及明天系(包商银行和潍坊银行)、中静系(徽商银行)、安邦系(成都农商行)、华信系(海南银行)、新湖系(盛京银行和温州银行)、五矿系(锦阳银行)、泰禾集团的福建海峡银行、安信信托的泸州银行等。

本质上来说,无论更名,抑或是引进战略投资者,其目的大都是寄希望通过此路径来改善公司治理、弥补资本,并进一步推进上市。截止目前134家城商行中已有25家银行实现了上市目标,占比接近20%。

其中2家实现了A+H目标(郑州银行和青岛银行)、11家完成了纯A股上市目标,另有12家实现了纯港股上市目标。其余纯A股上市银行(按规模排序)分别为北京银行、上海银行、江苏银行、南京银行、宁波银行、杭州银行、贵阳银行、成都银行、西安银行、长沙银行和苏州银行。其余纯港股上市银行(按规模排序)分别为盛京银行、徽商银行、锦州银行、天津银行、哈尔滨银行、中原银行、重庆银行、甘肃银行、江西银行、九江银行、晋商银行、泸州银行。

从上市进程来看,2007年与2016年是两个标志的时间点:

1、2007年,南京银行、宁波银行与北京银行完成了A股上市目标。此后的将近十年,再未有城商行登陆A股,直到2016年。

2、2016年上海银行、江苏银行、杭州银行、贵阳银行等四家银行重磅登陆A股。2018年郑州银行与长沙银行、2019年青岛银行与西安银行相继登陆A股。

五、城商行的跨区域机构布局

(一)主要阶段的划分

城商行的异地扩张真正从2005年4月的上海银行设立宁波分行开始算起,先后经历了2006年的放开、2009-2010年的大规模铺开、2011年的叫停、2013年的部分放开等几个阶段。

1、2006年2月,银监会发布《城市商业银行异地分支机构管理办法》,只对省内设立异地分行进行约束,但没有明确跨省设立分行,不过这也拉开了城商行省内异地作业的序幕。

2、2009年4月,银监会出台《关于中小商业银行分支机构市场准入政策的调整意见(试行)》明确只要评级达到要求,便可以申请异地分行。据统计,仅2010年一年时间里,62家城商行便设立了合计103家异地分支行。

3、2011年,当时的国务院副总理点名批评北京银行跨区域扩张的问题,认为有“不平衡、不持久、不匹配”的倾向,异地设立开始被叫停。自此之后,鲜有地方性银行设立异地分支机构被批,而多是通过设立专营机构或派驻相关人员进驻的形式,来进行异地作业。

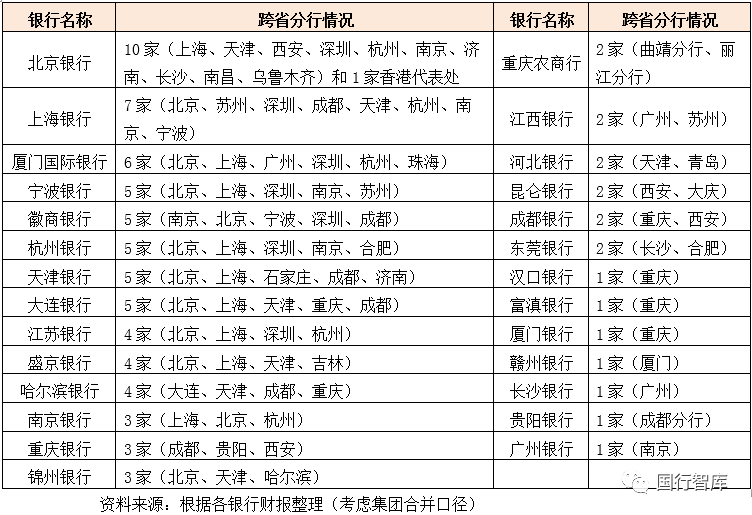

(二)8家城商行分别拥有5家(含)以上跨省分行

目前有8家银行的跨省分行数量在5家(含)以上。分别为北京银行、上海银行、厦门国际银行、宁波银行、徽商银行、杭州银行、天津银行和大连银行。其中徽商银行近期由于重组包商银行而接收了其所拥有的北京、宁波、深圳和成都等4家分行,因此徽商银行的跨省分行数量也达到5家(加上原南京分行)。

(三)一些规模较小的城商行也迈出了跨区域经营的步伐

这里不考虑异地持牌专营机构和非持牌业务团队等。跨区域经营并非规模较大地方性银行的专属待遇,一些规模较小的城商行在跨区域经营方面也有所突破,

1、汉口银行、富滇银行和厦门银行分别于2010年1月、2011年3月和2011年5月在重庆设有分行。

2、江西银行分别于2010年8月和2011年6月成立广州分行和苏州分行。

3、河北银行分别于2009年12月和2011年5月成立天津银行和青岛银行。

4、昆仑银行分别于2010年12月和2010年6月成立西安分行和大庆分行。

5、东莞银行分别于2010年12月和2011年8月成立长沙分行和合肥分行。

(四)五家城商行在境外有布局

这五家银行分别为厦门国际银行、上海银行、富滇银行、北京银行和东莞银行。具体来看,

1、北京银行和东莞银行在香港分别有1家代表处,虽然不是营业性机构,但也开始迈出了境外布局的步伐。

2、富滇银行在老挝设立了一家中外合资银行(老中银行)。

3、上海银行在香港设立有上海银行(香港)和上银国际(100%)。

4、厦门国际银行目前拥有香港集友银行和澳门国际银行两家境外附属机构,并借助附属机构在广州、深圳和杭州三地成功实现布局,是五家银行中境外布局质量最高的一家。

事实上2019年12月30日银保监会发布的《关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号)在第六部分“实现更高水平的对外开放”中明确提出“支持银行保险机构走出去……支持符合条件的银行保险机构在境外中资企业集中地有序发展,围绕‘一带一路’倡议,提升金融服务水平和国际竞争力”。这意味着金融业的开放并不局限于境外金融机构进入,后续境外金融机构走出去也是一个可选路径。

六、城商行的综合经营情况

(一)金融租赁和消费金融牌照成为多数地方性银行的共同选择

鉴于其它牌照获取的难度,多数银行基于政策的鼓励将金融租赁和消费金融视为首要选择。根据统计已设立金融租赁公司的城商行有22家,设立消费金融公司的城商行有11家。

当然部分银行也拥有其它并不常见的牌照,如徽商银行参股奇瑞徽银汽车金融、西安银行参股设立比亚迪汽车金融等。

(二)一些地方性银行有参股其它银行

同时还有一些参股了其它银行,如北京银行持股廊坊银行(3.57%)、南京银行持股芜湖津盛农商行(30.09%)和日照银行(20%)、杭州银行持股石嘴山银行(19.8%)、成都银行持股西藏银行(5.3%)、重庆银行持股三峡银行(4.97%)以及徽商银行将要参股的新包商银行等等。

(三)北京银行、上海银行、南京银行、宁波银行的牌照相对齐全

除上面所说的金融租赁、消费金融和汽车金融等非银金融牌照外,北京银行、上海银行、南京银行和宁波银行等4家银行的非银牌照还需要单独提一下。

1、北京银行目前拥有保险、基金、消费金融、金融租赁等四类牌照。

2、上海银行目前拥有基金、消费金融和境外业务资格三类牌照。

3、南京银行目前拥有基金、资产管理、消费金融、金融租赁、农商行等几类业务资格。

4、宁波银行目前拥有基金、资产管理、金融租赁等三类业务资格

(四)争抢理财子公司牌照,目前已有6家城商行获批

理财子公司的牌照价值要明显高于公募基金管理公司,对于一些没有公募基金牌照的商业银行而言,理财子公司牌照的获得显的尤为重要。

截止目前共有18家商业银行的理财子公司已经获批,包括全部国有6大行、股份行5家、城商行6家以及合资理财子公司1家(即汇华理财、东方汇理资产管理和中银理财分别出资55%和45%)。

2020年2月11日,青岛银行发布公告称其理财子公司已获批(主要支撑因素应该是青岛财富管理金改区、光大银行理财子公司也设立在青岛),意味着城商行理财子公司获批筹数量已经超过股份行的5家(光大银行、招商银行、兴业银行、中信银行与平安银行),这6家城商行(均为上市银行、其中青岛银行为A+H股银行)分别为杭州银行、宁波银行、徽商银行、南京银行、江苏银行和青岛银行。虽然北京银行和上海银行尚未获得,但其已分别拥有基金管理公司。

七、城商行规模排名情况简述

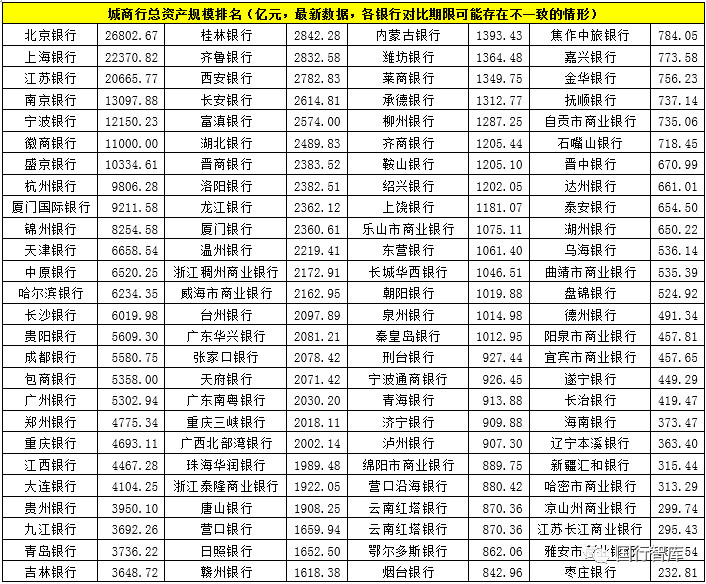

(一)目前134家城商行中,总资产规模超过2万亿的有3家(北京银行、上海银行、江苏银行),超过万亿的城商行有7家(除上述4家外另有南京银行、宁波银行、徽商银行与盛京银行)。

(二)总资产规模位于5000-10000亿的城商行有11家,分别为杭州银行、厦门国际银行、锦州银行、天津银行、中原银行、哈尔滨银行、长沙银行、贵阳银行、成都银行、包商银行、广州银行。

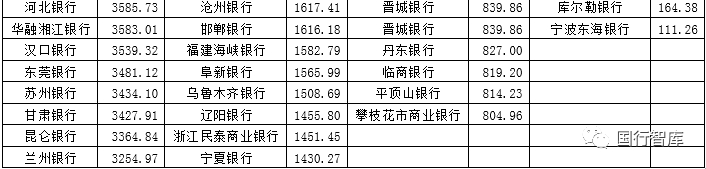

(三)总资产规模位于3000-4000亿元的城商行有16家,分别为郑州银行、重庆银行、江西银行、大连银行、贵州银行、青岛银行、九江银行、吉林银行、河北银行、华融湘江银行、汉口银行、东莞银行、苏州银行、甘肃银行、昆仑银行、兰州银行等。

扫码加群主申请入群

1. 世上最大的赌,是赌国策和国运!

2. 王兴:8年时间,我对商业的思考

3. “老赖”创业者自述:如何从融资6000万到欠债4000万?

4. 复盘|2019年度爆雷启示录

5. 婚姻与房子

6. 2019,VC/PE市场IPO成绩单

7. 2020年开始,千万不要乱买房子!

8. 中国诈骗产业地图:网骗总教练在福建,美女重金求子在江西

9. 2020金融系统"双开"第一人!这位副行长竟敢私藏枪支,权色交易!

10. 2020年A股第一罚!又一首富"凉了",曾是徐翔"小伙伴"!