悲催!中孚实业:一家为金融机构打工的上市公司

2018-09-03 20:27 13362

一、外贸租赁首先发难

2018年8月27日,中孚实业(600595)发布公告称:控股股东豫联集团所持有上市公司的14.86%股票被中国外贸金融租赁有限公司申请冻结,冻结原因为1亿元售后回租业务纠纷。

据公开信息查询,中国外贸金融租赁有限公司,早在2010年就已经同中孚实业开展了融资租赁业务,长达8年的合作,实属不易,只是令人想不到的是,在2018年一纸诉状将中孚实业告上法院的也是外贸租赁。当然事情走到今天这个地步,没有谁对谁错,各方都是为形势所迫。

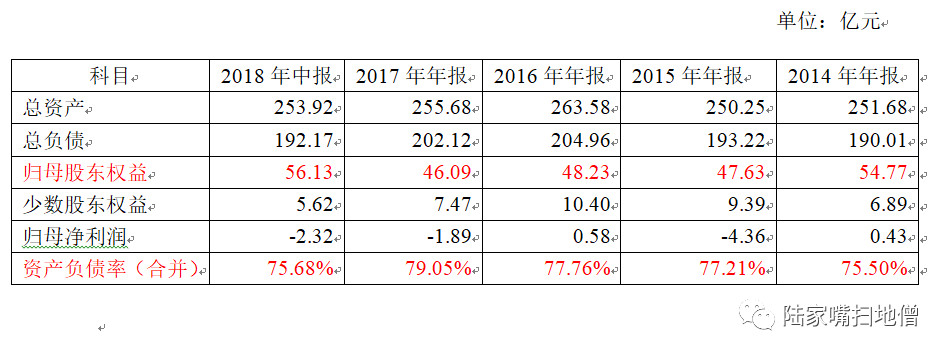

二、债务负担过于沉重,上市公司给金融机构打工

多年以来,中孚实业一直受困于沉重的债务负担,资产负债率逼近80%,居高不下,2018年2月,在完成了跨度超过30个月的非公开股票发行以后,中孚实业成功募集资金约12亿元左右,但,这也仅仅是把资产负债率从79%降到了75%左右,并没有从根本上改善上市公司的资本结构:

详情请看下表:

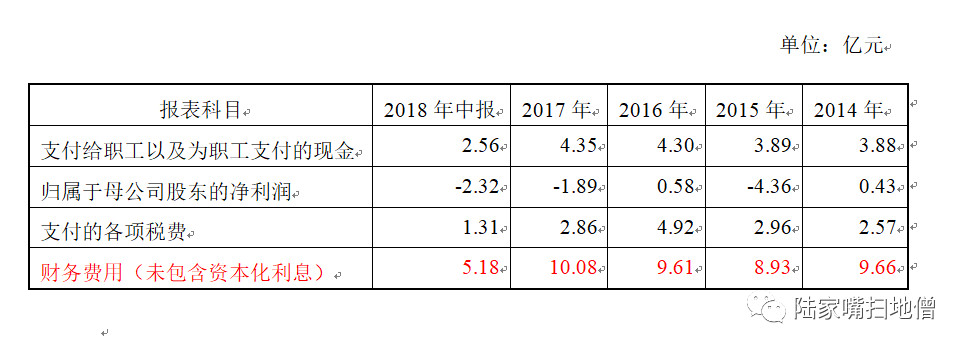

1、影响员工薪酬:不利于挽留中高端技术人才,不利于产品研发和管理水平提升。

2、影响当地政府税收:高额财务费用显著降低了上市公司的企业所得税缴纳额,可以看出2017年和2018年中孚实业支付各项税费所支出的现金流量降幅还是很明显的。

3、影响公司股价稳定:财务费用、员工薪酬、税费都属于刚性支出,这些巨额的刚性支出尤其是财务费用造成了中孚实业净利润多年以来盈少亏多,累计亏损金额不断扩大,投资者信心不足,最终会表现为股价下跌,截至2018年8月31日,中孚实业的股价已经跌至2.5元左右了,相较2017年末最后收盘价5.35元,已经下跌超过50%。

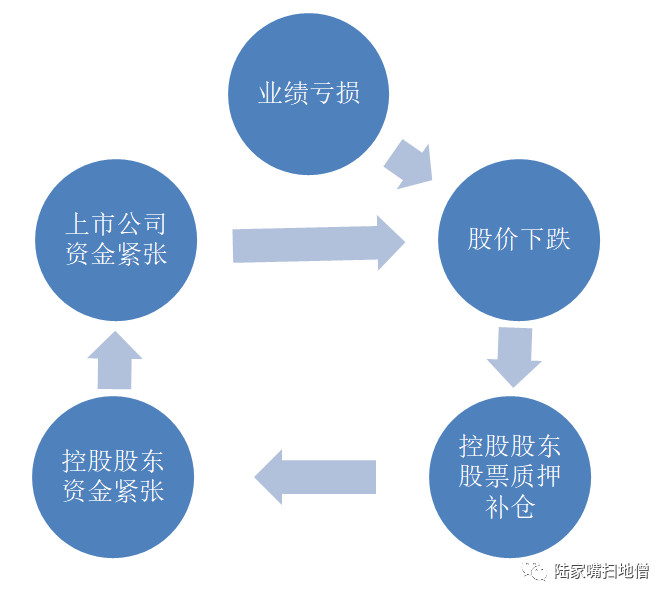

由于截至2017年底,豫联集团所持有上市公司股票质押率约为89.25%,随着2018年度股价的大幅下跌,控股股东豫联集团被迫筹集资金或者动用股票用于股票质押补仓,导致控股股东资金紧张,由于控股股东每年借给中孚实业大量的资金用于补充其流动性,所以控股股东的资金紧张也会传导至上市公司,而上市公司的资金紧张,就会进一步加剧了上市公司的股价波动,如此反复形成了恶性循环。

可以看下图:

三、债市冷清,切肤之痛

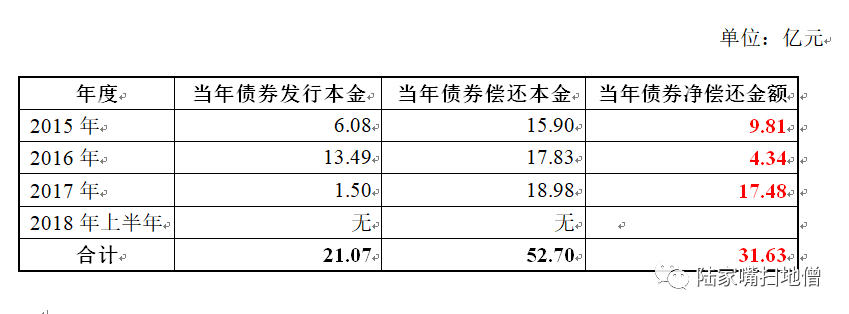

中孚实业最后一次成功发行债券是在2017年的11月,20亿元的批文只发行了区区1.5亿元,长城国瑞证券主承销,期限一年,从那以后,上市公司层面就再也没发行成功过债券。

扫地君做了一个表,统计了中孚实业最近三年一期的债券融资情况:

四、煤、铝两大业务同时不景气

作为煤-电-铝-铝深加工产业链企业,中孚实业的煤炭和铝业务近两年竟然出现了罕见的同时不景气,这应该是本次危机的根本性原因。

煤炭业务:

2017年报中显示,中孚实业合并范围内拥有的煤炭产能230万吨,虽说同一些大煤企相比其产能较小,但在煤价上涨的2016-2017两年中,如果能满负荷运转,其煤炭业务产生数亿元毛利还是毫无压力的。

到底是什么原因造成中孚实业煤炭业务产能利用率如此之低?我们不得而知,中孚实业公告中也并未对此进行过多的解释,只是简单的用“煤矿区域性停产“进行了描述。但有一点可以肯定的是,煤炭业务不达预期是其上市公司资金链紧张的一个重要原因。

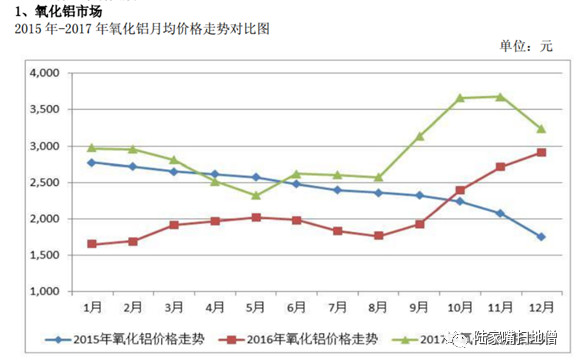

铝业务:

下面为近三年氧化铝和沪铝月均价格走势对比图:

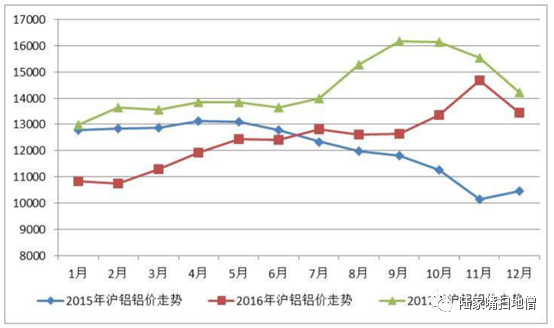

2、原铝市场

2015 年-2017年同期沪铝月均价格走势对比图:

单位:元

五、债转股或许是一个解决办法

我们很高兴的看到,冻结事件发生后,中孚实业立刻采取行动,发布公告称拟处置一系列非核心资产,如巩义浦发村镇银行、中孚热力、宝硕商贸等企业的股权;控股股东豫联集团也在减持股票以获取现金,这些操作可能在短期内起到一定的缓解作用。

长期来看,考虑到中孚实业是一家上市公司,债转股或许会是一个根本性的解决办法,将债权人所持有的债权转化为上市公司股票,这样上市公司可以每年节约数亿元财务费用,改善盈利状况,股价得以提升,债权人所获取的股票可以在二级市场退出。

六、结局大猜想

有人问:此次流动性危机会不会蔓延扩散,最终引发挤兑效应,导致中孚实业破产?扫地君以为这种可能性是极小的!

因为中孚实业并不是恶意的逃避和拖欠债务,而是因为原材料价格上涨幅度过快、煤炭业务区域性停产、去杠杆等阶段性原因才导致了目前暂时性的资金短缺。

巩义市位列全国百强县,在河南省县域经济中排名第三,而中孚实业与控股股东豫联集团合计的纳税额在巩义市一直位居首位,直接和间接解决的就业人数逾万人之多,相信巩义市政府是不会袖手旁观的,只不过解决问题需要花费一定的时间。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. VC/PE到了生死存亡的时刻!

2. 一个中产家庭该如何进行资产配置?

3. 从天使轮到IPO:中國式企业股权融资的逻辑与思路

4. 虚开5万判刑3年!250万就可判无期徒刑!最严虚开量刑标准袭来!

5. 2018下半年私募股权基金发展的九个方向

6. 【观点】梁建章:中國经济没你想的那么差

7. 解锁交易所ABS的项目审核流程

8. VIE模式:架构、缘起和未来

9. 国内金融机构百万亿资管规模大起底!

10. 闽系地产大佬和他们的江湖往事