值一千亿美元的小米来了,凭什么!

2018-05-04 21:24 7460

这不,时间划过了6个年头,初善君还在底层搬砖,而小米估值则从10亿美元来到了1000亿美元,没有初善君的支持,小米能值1000亿美元吗!!(哭)。

今天就扒一扒小米靠什么支撑这1000亿美元的估值。

1、2017年亏损-439亿元?

先看利润表,小米2015年至2017年的营业收入分别为668亿、684亿和1146亿,净利润分别为-76亿、4.92亿和-439亿元,看似收入增长不错,利润亏损感人。可是认真看营业利润,2015年到2017年分别为13.73亿、37.85亿和122亿,体现出还不错的增长能力。

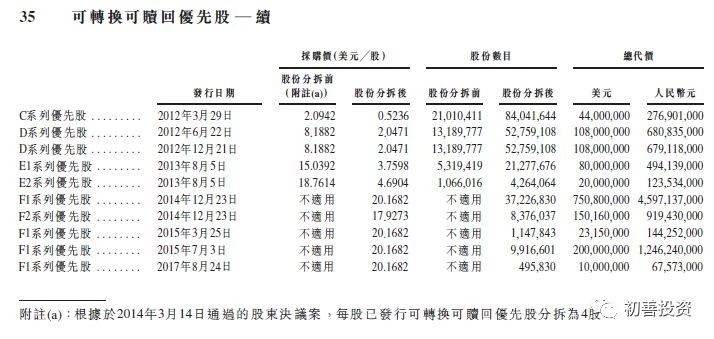

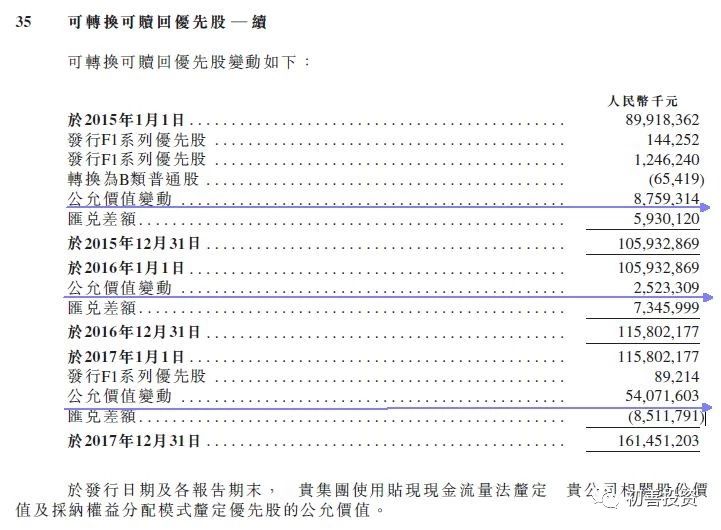

首先判断一下影响利润表“公允价值变动”的只可能是公允价值计量的资产或负债,看招股书附录发现,是计入以公允价值计量金融负债的优先股。那么如果利润表显示的是-541亿,根据“资产=负债+所有者权益+利润表”,资产负债表里的金融负债应该是增加了541亿。为什么会增加呢?

当然,这么大额的可转换可赎回优先股转换成普通股,原有的优先股持有人可以分享大额的公司市值溢价,虽然账面上来看,公司的净利润会扭亏为盈,但是从公司净值的角度来看,原有股东的大盘子会被大幅分摊,所以大幅增加股份实现市值一千亿?

2、小米百货公司上市啦?

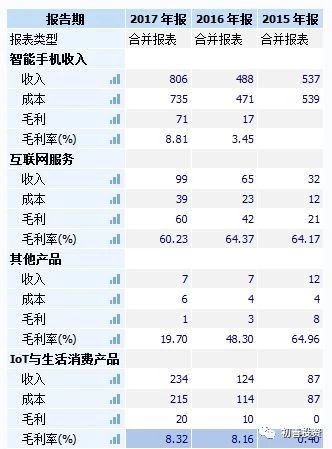

我们先看2017年的收入构成,智能手机实现营业收入806亿,占比70%,仍然是绝对的主力;互联网服务实现营业收入99亿元,占比8.64%;而IOT类产品实现营业收入234亿元,占比20.42%;其他产品实现收入7亿元,可以忽略不计。

最大的收入来源手机和IOT类产品毛利率均略高于8%,考虑到很多智能硬件类产品毛利率均是30%乃至更高,所以说小米产品性价比是真的高,雷军那句“小米整体硬件业务的综合净利率,永远不会超过5%”真的是诚心。

时隔多年再次打开小米的网站,初善君还以为打开的是京东界面呢,手机、电视、家电、家居…一股浓浓的百货风。难怪小米称生态链上已经产生了超过1亿台互联设备,IoT市场份额达到了1.7%,全球第一,领先于苹果(0.9%)、亚马逊(0.9%)、三星(0.7%)、谷歌(0.6%)。

截至2018年3月31日,小米通过投资和管理建立了超过210家公司组成的生态系统,其中超过90家公司专注于研发智能硬件和生活消费产品,比如下图:紫米、华米、绿米、创米、智米、蓝米、大米等等,也就说任何一个汉字加一个米字就能加入小米生态圈。

3、现金流

从现金流量表来看,2015年度、2016年度、2017年度小米经营活动产生的现金流量净额分别为-26.01亿元、45.31亿元、-9.95亿元。也难怪小米一直在筹资了,乃至选择上市了。

今天不出意外,小米概念股们是涨停的,可是初善君一在强调,你跟一家独角兽做生意,你的现金流肯定不会好,比如小米的应付账款由2016年的176亿增加到了2017年的340亿,想想他的上游多苦逼。现金流不好、盈利增长的逻辑看不到影子,任何炒作只能尘归尘,土归土,小伙伴别随便追。

小米将自己的商业模式归纳为“铁人三项”:硬件+新零售+互联网服务。“尽管硬件是我们的重要用户入口,但我们并不期望它成为我们利润的主要来源,我们把设计精良、性能品质出众的产品紧贴硬件成本定价,通过自有或者直供的高效线上线下新零售渠道直接交付到用户手中,然后持续为用户提供丰富的互联网服务”。

也就是说小米还是寄希望于物联网设备的爆发带动物联网服务的爆发,A股吵了那么多年的物联网,转身发现,最大的物联网公司居然是小米。可是在除了手机外的硬件产品里,能有几个爆款产品呢?

当然初善君猜测小米的故事会更好说,因为印度市场的成功(2017年Q4印度手机市场份额26.8%,排名第一),会让投资者相信,小米面对的是一个全球60多亿的大市场,未来硬件销量空间巨大。

然而空间大不代表都是你的,投资者会为一千亿美元的小米买单吗?你问我,一千亿人民币我一定会考虑的,来,一起为梦想买单。

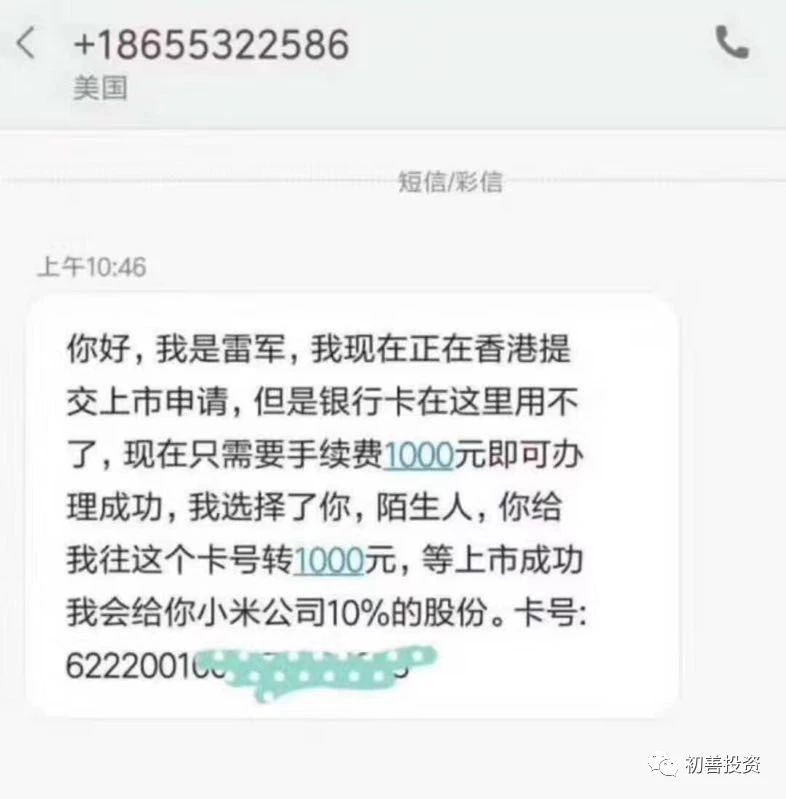

最后的最后,我是雷军,我正在相关提交上市申请,但是银行卡用不了,现在只需要一千元就可以办理,我选择了你,陌生人,你给我这个卡号打一千块钱,等上市成功给你小米10%的股份。虽然你不相信我,但是何妨一试呢。

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

1. 大事纪 | 你好,新经济:微信生态第一股闯关A股

2. 干货 | 信贷风控模型搭建及核心风控模式分类

3. 姜超:货币超发的时代结束了!——兼论资管新规的长期意义

4. 我国“独角兽”企业发行上市路径解析

5. 上市公司2017年报出炉,最新透视、榜单

6. 吴敬琏谈中兴事件:不惜一切代价发展芯片产业是危险的

7. 为什么我们从来没有在投资上赚过大钱?

8. 600亿惊天骗局背后的P2P,今年"阵亡"140家(名单)!多部委发声:打击非法集资

9. 从1亿到1万:中國式投资陷阱全梳理

10. 重磅!首个住房租赁资产证券化文件出台!